『不動産投資は生命保険の代わりになる』という売り文句は本当でしょうか。仮に不動産に生命保険の代わりになったところでメリットがあるのかを考えてみたいと思います。

不動産投資がどうして保険と同じになるの?

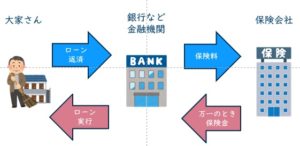

ローン借入時に団信に加入する

↓

万一の時、保険金でローンが全額返済される。

↓

残された家族は、借金が無くなった物件と家賃収入だけが残る

というのが、不動産投資が生命保険の代わりという理由のようです。

もう1つは、家賃収入が入り続ける遺族年金のような役割のこともあると思います。

ここまででわかることは、

- 団信は団体信用生命保険のこと、要するに生命保険に入っているということ。

- 不動産投資が保険の代わりというわけじゃない

ということです。

団信とは?もう少し詳しく

正式名称は「団体信用生命保険」。略して団信。

ローン契約者が完済前に死亡したまたは所定の高度障害状態になったとき、金融機関が保険会社と契約していた保険でローンが返済される制度です。

<主な特徴>

- 保険料は金利に含まれている。

- 別途保険料を支払うタイプもあり

- 不動産投資用のローンは加入できないケースもある

- 保険金は、ローン返済とともに減っていく。

- 1人にかけられる保険金の限度額がある。

- 年齢の上限がある。

個人(ローン借入した人)が保険会社に保険料を直接支払うタイプもあります。

この団信のおかげで死亡時には、借金が消えて

不動産だけが相続人に残される

のでハッピーエンドとなりそうです。

しかし、不動産を相続した人は、相続税がかかってきます。どうやって税金を納付しますか。

納税は乗り切っても、その直後にまとまった現金が必要なとき、保険なら手続きだけで現金化は簡単にできますが、

不動産だと買い手を見つけるところからですからすぐに現金化できません。

どうすれば良いかを考えてみます。

相続税をざっくりと知る

対策の前に相続税について簡単にまとめてみました。

詳しくは税理士さんに確認してください。

まず、財産から借金を引いた金額が、基礎控除より多ければ相続税がかかってくるということを確認。

(財産-借金・葬式費用)>基礎控除額

基礎控除額とは

3,000万円 +(600万円 ×法定相続人の人数)

(例1)夫には先立たれており、40歳の息子が一人

残された遺産は、

財産 1億円

借金 7,000万円

基礎控除は、3,000万円+600万円×1人=3,600万円

一方、正味財産は、1億円-7,000万円=3,000万円

基礎控除より少ないので相続税はかからないことになります。

(例2)団信で借金が無くなった場合はどうでしょうか。

その他の条件は同じとします。

残された遺産は、

財産 1億円

借金 7,000万円⇨団信で0円

正味財産は、1億円になるので、

1億円-3,600万円(基礎控除)=6,400万円

6,400万円に相続税がかかってくることになります。

相続税は、

6,400万円

×30%-700万円

=1,220万円

1億円の財産の内訳が、

100万円の現預金と

9,900万円の不動産(1棟)だったとすると、納税資金をどうしようとなるわけです。

相続税の速算表

出典:国税庁HPタックスアンサー(よくある税の質問)https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4155.htm

2つの例で、仮にすべて清算したとすると残る現金は、

(例1)1億円-7,000万円=3,000万円

(例2)1億円-1,220万円=8,780万円

と倍以上違います。

でも、不動産を売らないとすると、例2の場合は1,220万円の納税資金のことを考えないといけません。

相続の対策を考えてみる

相続のとき、相続後にまとまった資金が必要になった時の対策を挙げてみます。

- 複数物件ある場合は、一部の売却も検討。

- 不動産を担保に融資を受ける

- (納税の場合)分納できないか税務署に相談してみる。

生前であれば、次のような対策が取れる

- 納税資金を生命保険で準備しておく

- 法人化を検討する

など他にも対策は色々と考えられます。

紹介した方法は一部です。詳しくは税理士さんにご相談を。

まとめ

- 不動産投資が生命保険の代わりになるわけではない。

- ローン借入時に団信保険に加入しておくと万一の時、保険金がローンの残債に充てられ、残された家族は、借金の無くなった物件と家賃収入だけが残るが、相続税がかかる可能性がある。

- でも納税には現金が必要!団信生命保険は手元には一切現金が残らない。

- 団信だけでは不十分。生きている間に対策を考えておく。

つまり、一挙両得と思わせるような言葉に惑わされることなく、

保険は保険、不動産は不動産でそれぞれ分けて考えると失敗リスクを減らせます。