相続・購入などで不動産を取得した場合、登記手続きを自分で行うことができます。自分で登記の手続きを行うならば、どのような手続きが必要なのか、そしてどのような書類が必要か登記費用がいくらかなど実際に自分で「不動産登記」を行った体験を元に解説します。

1 手続きの流れを法務局に相談

まずは登記の手続きの流れです。個人間売買で中古の戸建住宅を購入した想定で説明します。

(1) インターネットで「法務局」のホームページを開き、不動産所在地を管轄する法務局を探します。

(2) 当該法務局の不動産登記相談窓口に行って相談します。

登記の手順、必要書類、必要経費、所要期間を教えてくれます。

なお、相談はどこの法務局でもよいのですが、申請は不動産所在地を管轄する法務局で行います。

2 不動産を購入して自分で登記する場合の必要書類

必要書類が判明したので、所有権移転の登記をするために、事前の準備として次の書類をそろえます。

(1) 事前にそろえる書類

➀ 登記済証または登記識別情報(売主からもらいます)

➁ 売買契約書(代金支払時に所有権移転する旨の特約がある場合は、代金受領を証するものを添付します)

➂ 売主の印鑑証明書(契約に使用した実印の印鑑証明書1通をもらいます。登記申請の3カ月以内に発行したものしか使えません。)

➃ 自分の住民票(マイナンバー非表示のものを市区町村で交付してもらいます)

➄ 登記申請時点の資産評価証明書(不動産所在の市区町村税務担当窓口で交付してもらいます)

(2) 申請書の作成

➀ 提出書類がそろったら、「法務局」のホームページに「不動産登記の申請書様式について」を検索し、申請様式、委任状様式と各様式の記載例、解説、注意事項(以下「法務局様式等」という。)を印刷します。

➁ 記載事例や解説・注意事項を参考にして以下の申請書等を作成します。

- ア 所有権移転の登記申請書

- イ 登記原因証明情報

- ウ なお、売主から手続きを委任された場合は、委任状を作成し、売主に署名捺印(実印で)してもらいます。(売主が申請に同行する場合は不要)

(3) 申請書の提出

➀ 申請書に事前に準備した資料を添付して法務局の登記受付窓口に提出します。

➁ 手数料(登録免許税)は、収入印紙貼付台紙に貼付して申請時に提出します。

登録免許税の計算は、「法務局様式等」の中にある「登録免許税の計算」を参考にします。

(収入印紙は法務局で販売しています)

以上で手続きは終わりです。

(4) 登記完了までの期間

申請書提出から完了まで約1週間を要します。申請書の審査中に書類の不備等があれば、電話連絡があるので、その場合は法務局へ行き申請書等の補正を求められます。その場で修正して完了することもあります。

(5) 登記完了

登記完了の電話連絡が来たら法務局へ受領に行くか、申請時に送付依頼(封筒を申請時に提出)しておけば郵送してもらえます。

3 相続登記の場合

売買の場合と違うのは、所有権移転の原因が、所有者であった亡くなった父または母からの「相続」によるという点が異なります。また、相続人数によっても事前に準備する書類が異なります

(1) 事前にそろえる書類(共通)

➀ 被相続人の出生から死亡日までが確認できる戸籍謄本または除籍謄本並びに登記簿記載の住所が確認できる戸籍の附票(被相続人の本籍のあった区市町村へ交付申請します)

➁ 相続人全員の出生から相続発生日(被相続人死亡日)以後現在までが確認できる戸籍謄本及び現住所が確認できる戸籍の附票(各相続人の本籍のある区市町村へ交付申請します)

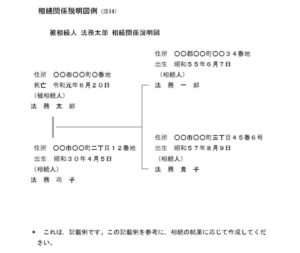

➂ 相続関係説明図

被相続人と相続人の関係確認ができる図を作成します。

(「法務局様式等」にある相続関係説明図例を参考にします)

相続関係説明図例

出典:法務局ホームページ(http://houmukyoku.moj.go.jp/homu/content/001207244.pdf)2020年2月20日抽出

(2) 申請書の作成

売買の場合と異なるのは、最初に相続に係る所有権移転の登記申請書を作成する点です。

あとは売買の場合と同じ要領で「法務局様式等」記載事例や解説・注意事項を参考にして以下の申請書等を作成します

- ア 相続に係る「所有権移転の登記申請書」

- イ 相続に係る「登記原因証明情報」

- ウ なお、複数の相続人がある場合、他の相続人から手続きを委任された場合は、委任状を作成し、相続人に署名捺印(認印でよい)してもらいます。(相続人が申請に同行する場合は不要)

- エ 登記原因証明情報※

※エ 登記原因証明情報については、以下に留意します。

a 相続人が複数で相続(共有)する場合

-法定相続の場合は規定の割合を記載

-遺言書の場合は記載のとおり記載

-遺産分割協議書の場合も同様に記載

b 相続人が単独で相続する場合、相続人が1人の場合のほか遺言書、遺産分割協議書による場合があります。

法定相続を除きa、bいずれの場合も遺言書または遺産分割協議書を添付します。

(遺産分割協議書は「法務局様式等」の記載例を参考にします)

登記の費用

登記を自分で行う場合の費用は、登記申請時に課される登録免許税のみです。

ほかにも法務局までの往復交通費、申請用紙の印刷・コピー代などもかかるかもしれませんが

ここでは登録免許税の説明にとどめます。

登録免許税の計算

登録免許税は次のように計算します。

抵当権の場合は、債権金額 × 税率

課税標準は、固定資産税評価額がある場合は、固定資産税評価額を使います。

売買価格や路線価は使いませんので要注意です。

登記申請日によって、評価額の時点が変わります。

1月1日~3月31日:前年末日の評価額

4月1日~12月31日:その年の初日の評価額

です。ちなみに固定資産税評価額は、3年に1度評価替えが行われます。

固定資産税評価額は、市区町村役場で固定資産台帳を閲覧して確認できます。

登録免許税の税率

ここでは所有権の移転登記にかかる税率のみ紹介しています。

売買:2%(土地は令和3年3月末まで特例で1.5%)

相続:0.4%

抵当権設定:0.4%

その時々で軽減税率などあります。

まとめ

売買・譲渡と相続とで必要書類など手続きが異なります。

個人間売買をした場合もそうですが、相続の場合は、登記手続きが漏れがちです。数十年経過して気が付いた時には代替わりし、所有者が増えていたり変わっていたりします。そうなると確認が取るのに大変な作業になるそうです。

難しいと感じたら司法書士に依頼すれば良いので、譲渡や売買、相続などのときは登記が必要になるのだな、と頭の片隅においておくとよいでしょう。

税金のことは、税務署や税理士さんに相談してください。

※記事内容は執筆時点のものです。各自の責任で最新の内容をご確認の上、行ってください。