相続税や贈与税を計算する時の「建物」の評価方法についてまとめます。

正確な評価額や税金の計算方法ではなく、自分自身で相続税や贈与税(の建物評価額)を

ざっくり試算ができるようになることを目指す記事になっています。

(正確な計算は税理士の先生に任せましょう)

建物の評価方法

国税庁のホームページでは、建物の評価方法を次のように説明されています。

建物

建物の固定資産税評価額によって評価します。

(国税庁HP「パンフレット「暮らしの税情報」(令和元年度版)」)

固定資産税評価額がわかれば、相続税や贈与税の計算ができるということです。

固定資産税評価額

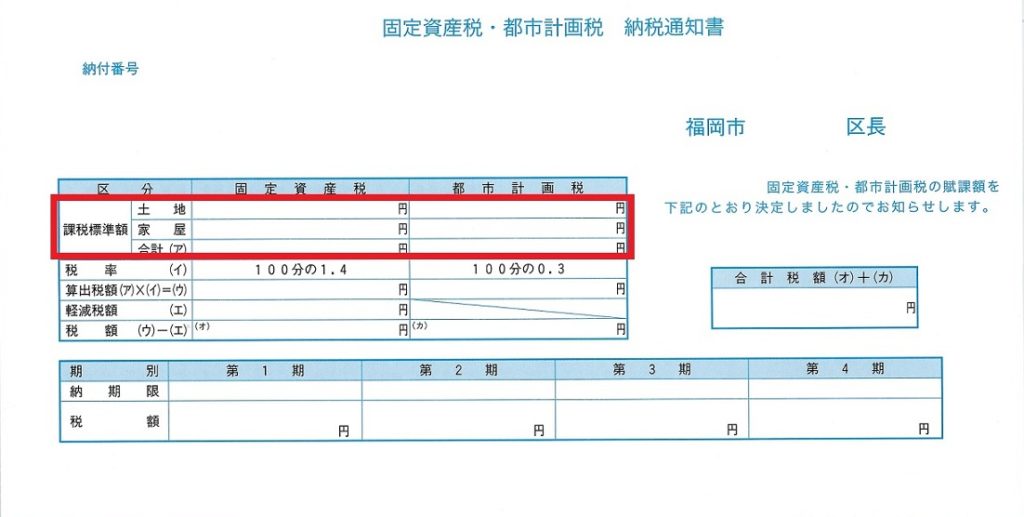

その固定資産税の評価額は、毎年市区町村から送られてくる固定資産税(・都市計画税)の納税通知書で確認することができます。

画像は福岡市の通知書です。ほとんどの場合は課税標準額=固定資産税評価額です。

固定資産税・都市計画税納税通知書(福岡市)出典:福岡市HP

通知書が見つからない場合は、市区町村の役所で閲覧することができます。本人以外が閲覧する時には委任状が必要です。

相続人や納税管理人の場合は、相続人や納税管理人であることの証明があれば閲覧できます。

賃貸マンションや賃貸アパートの場合

アパートのように賃貸している建物(貸家)の場合は、評価をする時点の入居率(空室率)によって評価額が変わります。計算方法は、次のようになります。

借家権割合については、30%(100分の30)です。

国税庁の財産評価基準書内で地域別の借家権割合を調べることができます。

<福岡県の借家権割合>https://www.rosenka.nta.go.jp/main_r01/fukuoka/fukuoka/others/j120100.htm

計算例

建物(家屋)の固定資産税評価額: 5,000万円

空室: 10戸中2戸が空室の物件の場合

相続税・贈与税の計算のもとになる評価額は、

<固定資産税評価額 5,000万円> × <借家権割合 30%> × <賃貸割合 80%(8戸/10戸)>

=1,200万円

賃貸割合を出すときに、たまたま空室だったが、1-2ヵ月で入居者が決まったという場合には、

賃貸していることにして計算できます。

国税庁のタックスアンサー(No.4614 貸家建付地の評価)より引用です。

継続的に賃貸されていたアパート等の各独立部分で、例えば、次のような事実関係から、アパート等の各独立部分の一部が課税時期(相続又は遺贈の場合は被相続人の死亡の日、贈与の場合は贈与により財産を取得した日)において一時的に空室となっていたにすぎないと認められるものについては、課税時期においても賃貸されていたものとして差し支えありません。

1 各独立部分が課税時期前に継続的に賃貸されてきたものであること。

2 賃借人の退去後速やかに新たな賃借人の募集が行われ、空室の期間中、他の用途に供されていないこと。

3 空室の期間が、課税時期の前後の例えば1か月程度であるなど、一時的な期間であること。

4 課税時期後の賃貸が一時的なものではないこと。

貸家建付地の価額は、「土地及び土地の上に存する権利の評価明細書」を使用して評価することができます。

まとめ

相続税や贈与税の基礎となる家屋(建物)の評価は、土地と比べて

1.固定資産税評価額を調べる

2.アパート等貸家の場合は、借家権割合と賃貸割合を掛け算する

だけで出すことができるので単純です。

基本を抑えてだいたいの金額を把握できれば、前もって節税や納税資金の準備ができます。