保険会社を比べてみる

良い保険会社を見つけようと、事業費を比べてみたら意外な結果になりました。

事業費を取り上げたのは、保険会社の事業費というものが保険料を決める要素の1つであり、

経営努力が反映される費用だからです。

国内にある生命保険会社41社のうちの13社と共済でおなじみの生協連を比べました。

予想は、漢字系(国内大手老舗) > カタカナ・外資系 >かんぽ> ネット系 > 共済のような順番でした。だから当初は事業費率だけを調べて、やはりネット系強いで終わりの予定でした。

ところが結果は、ほぼ反対。

共済は予想通りですが、ネット系の事業費率はなんと50%越えです。

一件当たりの事業費

事業費率が高いからといって経営努力をしていないわけではない、

保険料が割高というわけでもない、保険料を低く抑えているから事業費率が高くなるのではないかと思います。

次に一件当たりの事業費を見てみます。

国内+かんぽ・プルデンシャルが2万円台後半と高くなっていることがわかります。

ネットライフ生命が楽天生命と比べると倍以上の数字です。

保有一件当たりの保険料収入

最後に、一件当たりの保険料を計算してみました。

会社ごとに取り扱う商品や保有契約件数の定義が違うので、公平ではないかもしれませんが

ここでは単純に「保険料収入(売上)÷保有契約件数」を計算しました。

わかりやすくするために、それを一カ月当たりの平均保険料に置き換えてみたのが

表の一番下の数字です。当初の予想に近い順番になりました。

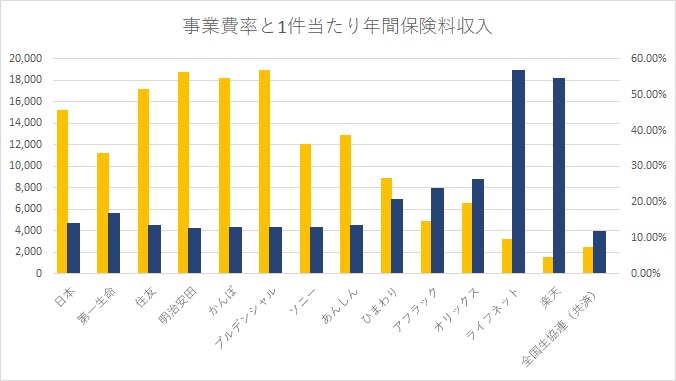

グラフにすると、事業費率と契約一件当たりの平均保険料(月)が反比例していることがわかりやすくなります。

<グラフの説明>紺色:事業費率、黄色:契約一件当たりの平均保険料(月)

わかったこと、まとめ

事業費率の同業比較だけで、会社の良し悪し、経営努力はわからないということ。

事業費率が低い=経営努力をしているとは言い切れないということ。

事業費率と保有契約一件当たりの保険料収入は反対の動きをすること。

→事業費率ではなく、絶対額や1件当たり事業費や保険料でみると、どこが割高なのかが明らかになる。

国内漢字系はじめ1件当たりの事業費が高い保険会社は高級ブランドと同じ。

事業費の多くは、人件費(給与)販売代理店への報酬、あとは広告宣伝費。アフターサービスなどは多少いいかもしれないけど、そこに価値を感じなければ、保障内容は同じなので割高になるということ。

ネット系は保険料も抑えているが、意外と事業費もかけているということ。

共済はすごくスリムな運営やっているということ。でも最近の広告の多さが心配。

保険は各社・各商品一長一短があるので、

事業費が低いことが保険契約の決め手にはならないでしょうが

参考にしてみてください。