ライフプランニングの考え方と手法

ライフプランとは何か、そしてライフプランニングとセットで作るキャッシュフロー表の概要、そしてライフプランニングを実行するために必要な知識を解説します。

読んだあとに、ご自身でもライフプランを作ってみると理解が深まると思います。

(1)ライフプランとは

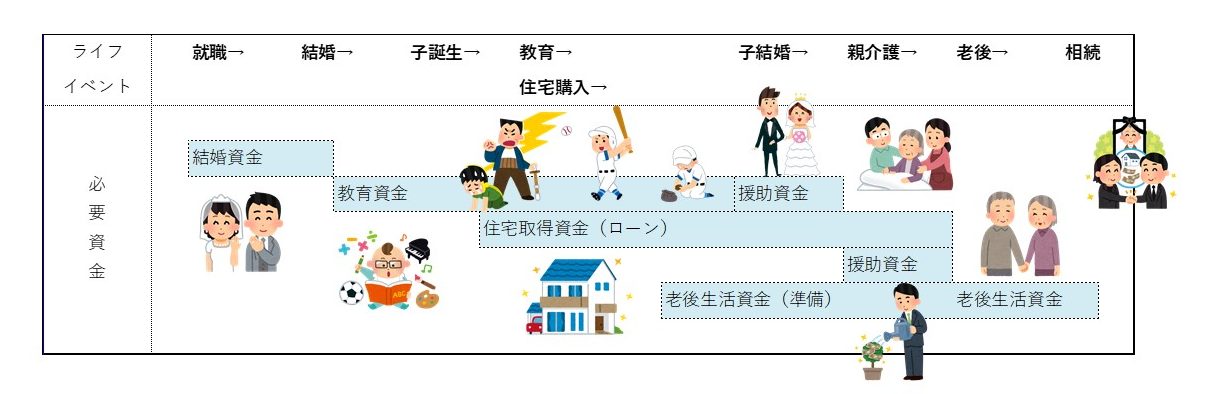

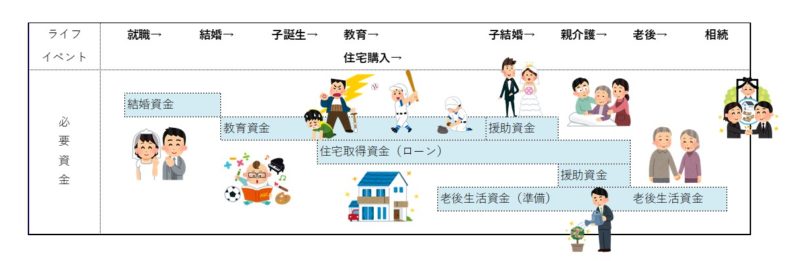

ライフプランニングの考え方と手法 ライフイベントを描いてみる

ライフプランとは、望ましい生活の理想像を描き、実現のための条件を考え、実行計画を立てること。生活設計ともいわれます。

ライフプランと似た言葉に、ライフデザインやライフイベントがあります。

ライフデザイン = 生き方の構想を描くこと(個人の基本的な生き方や価値観)

ライフイベント = 人生の出来事(結婚、出産、住宅購入、子供の進学、退職、相続など)

人生の理想や目標を達成するための計画だけでもライフプランと言えますが、

人生の計画の実現にはどれくらいの費用がかかるのか、

収入や貯蓄はいくら必要かというお金の要素を加えたものが、

FPが提案すべきライフプランとなります。

まずは、バランスシートで作成時点の資産の状態を把握し、それから将来のお金の動き(キャッシュフロー)を作成していきます。

“お金の状態 = 個人(家計)のバランスシート“

“お金の動き = キャッシュフロー“

<参考記事>

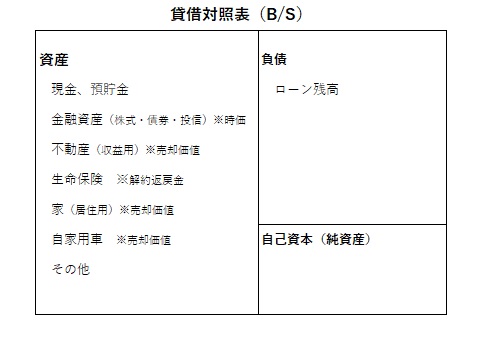

(2)個人のバランスシート

バランスシート(Balance Sheet・日本語では貸借対照表と呼ぶ)とは、

特定時点の資産・負債・純資産の状態(評価額)を示した表です。

個人(家計)バランスシート

特定時点(例えば個人事業主の確定申告ならば12月31日)の資産や負債を評価して記入します。

評価は

現金預金は残高

金融資産は、時価

不動産や自家用車は、作成時点で売却をしたと仮定したときの価格(時価)

で行います。不動産は、土地・建物をそれぞれ評価します。

個人(家計)の場合、法人のような決まりごとがないので、現金・金融資産は売却価値がわからない資産は、相続税の財産評価の基準を基にすると良いでしょう。

そのほか、生命保険は、解約返戻金相当(解約返戻金が無い掛け捨て保険の場合、資産価値はゼロということ)です。

負債(ローン)は、作成時点の残高です。

純資産は、資産から負債を差し引いて求めます。

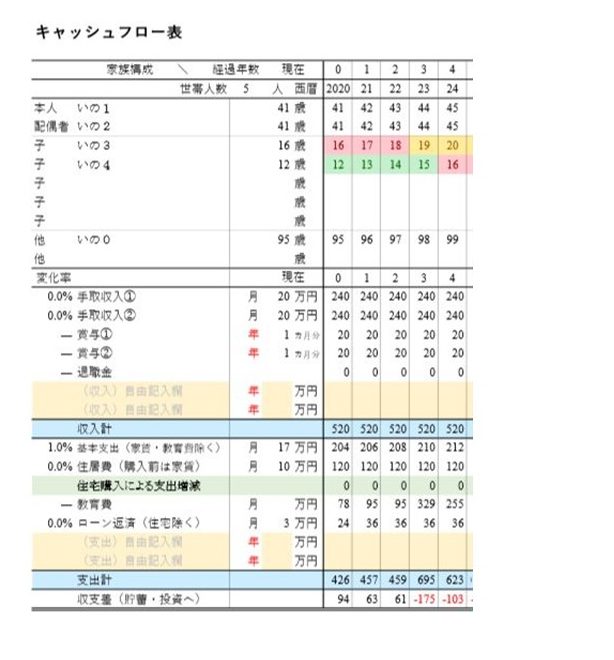

(3)キャッシュフロー

ライフプランニングにおけるキャッシュフロー表とは、

一生の間にお金が

いくら入ってきて(増える)

いくら出ていって(減る)

いくら残るのか(残高)

を示す収支計画表です。

ライフプランを作成するメリット

キャッシュフロー、ライフプランを作成するメリットとしては、次のようなことがあげられます。

- 現状を把握できる

- 希望・目標達成までの過程を見える化できる ↓

- 何が足りないかがわかる

- 課題や問題点がわかれば、早めの対策ができる

- 家族で目標や課題を共有できる

(4)ライフプラン・キャッシュフロー表作成に必要な知識

未来のことなど誰にもわからないと適当な数字で埋めていくわけにはいかないので、数字の根拠となる各分野の知識が必要となってきます。

具体的には次のような知識です。

- 社会保険(年金、健康保険、雇用保険、労災保険、介護保険)

- 複利計算、ローン

- 生命保険と損害保険

- 資産運用(株や債券)

- 不動産

- 税金

- 相続・贈与

FP技能検定では、これらの内容がライフプランニング、リスクマネジメント、金融商品、タックスプランニング、不動産、相続・事業承継の6分野からそれぞれ出題されます。

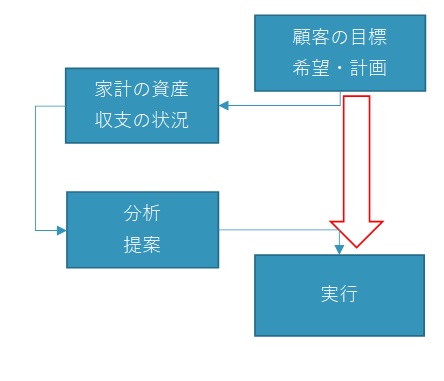

(5)ライフプランニングの手順

ファイナンシャルプランナーがライフプランニングを行う時の手順を図にすると次のようになります。

もう少し詳しく説明すると、手順は次のようになります。

- 顧客の希望、計画を聞き取り、情報を収集し、目標を明確にする

- )現状の家計の資産、収支のデータを収集する

- )提案前のライフプラン・キャッシュフロー表、バランスシートを作成

- )収集したデータを分析し、問題点、問題解決策を立てる

- )提案後のライフプラン・キャッシュフロー表、バランスシートを作成

- )顧客にのライフプラン・キャッシュフロー表、バランスシートを示し、問題点と解決策を提案し、顧客は実行に移す

- )FPは顧客の実行をサポートし、定期的に計画の見直しを行う

自分自身のライフプランを作成してみてください。

Excelを使ったライフプランの作り方を紹介している記事はこちら↓