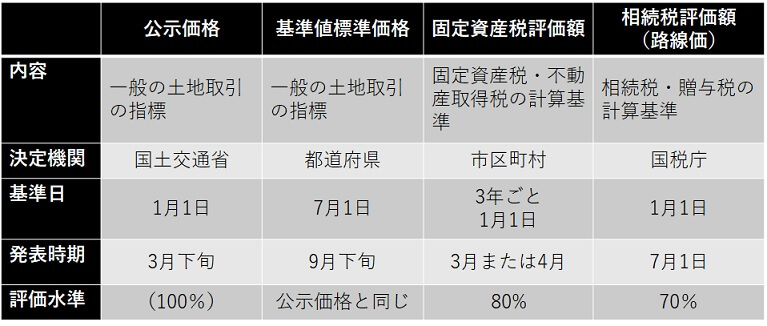

不動産(土地)の4つの価格

土地の価格には、公的機関が決める4つの価格と実勢価格の計5つがあります。

4つの価格とは、

「公示地価」、「基準地価」、「路線価」、「固定資産税評価額」

です。1つのモノに4つもしくは(実勢価格を含めると)5つの価格があることから、一物四価・一物五価とも言われます。今回は、これら4つの価格の特徴を解説します。不動産取引や税金にどのように影響するのかを知っておきましょう。

<今日から使えるファイナシャルプランナー講座>

公示地価

・毎年1月1日を基準とした土地の取引の指標となる価格です。

・不動産鑑定士が現地調査、評価を行い、国土交通省が3月下旬に決定・公表します。

都道府県基準地価(基準値標準価格)

・毎年7月1日(公示地価の半年後)を基準とした土地の取引の指標となる価格です。

・公示地価を補う役割があります。

・基準日は公示地価から半年後(1月→7月)で、地価変動の速報としての役割もあります。

・不動産鑑定士の評価を参考に、都道府県が調査、決定し、国土交通省が都道府県分をまとめて9月下旬に公表します。

路線価(相続税評価額)

・国の税金である相続税・贈与税の計算基準となります。

・基準日は、毎年1月1日です。

・税務署の職員が調査し、国税庁が7月1日に公表します。

・評価水準は、公示価格の80%程度です。

<路線価方式と倍率方式>

・路線価方式と倍率方式の2つがあります。路線価が設定されていないところが、倍率方式になります。倍率は地域ごとに決められていて、固定資産税評価額×所定の倍率で相続税評価額を決めることになります。

参考記事:路線価の調べ方と評価額の計算方法

固定資産税評価額

・地方税である固定資産税、都市計画税、不動産取得税の計算基準となります。

・基準日は、1月1日ですが、3年ごとの見直しです。

・市町村が評価します。一般公開はされず、土地所有者・借家人等限られた人だけが固定資産課税台帳を閲覧することができます。

・評価水準は、公示価格の70%程度です。

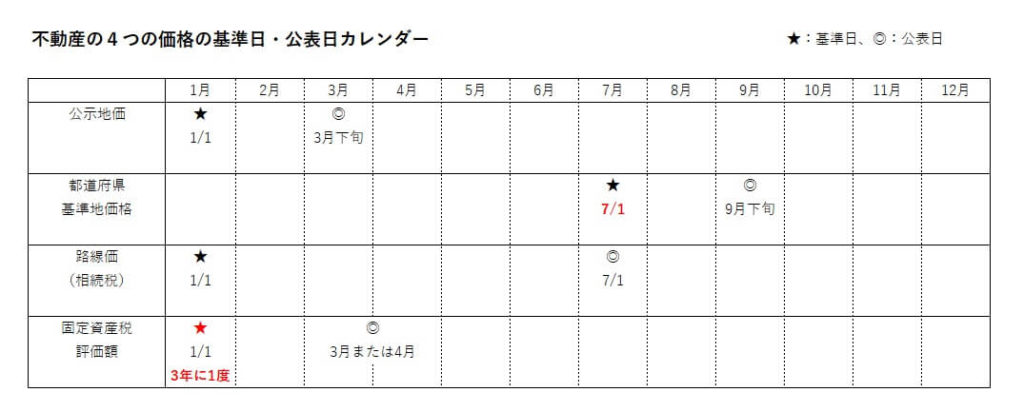

基準日と公表日を少しでもわかりやすく伝えることができないかと思い不動産の4つの価格の基準日と公表日の年間カレンダーを作成しました。

実勢価格(時価)

公示地価や周辺の取引事例、収益還元法などを参考にして価格の初期設定がされます。不動産というのは、同じものが2つとしてないので、他の事例や公示地価も参考にしかなりません。ですから実際には、売主と買主との交渉で取引価格が決められることになります。

マンガ『正直不動産(小学館)』の中で

不動産の売買は『高く売りたい売主と、安く買いたい買主との戦争だ』

というようなセリフがあったのですが、実勢価格はその戦いの結果決まるのです。

(2級・3級FP技能士)講座 第5章