不動産の鑑定評価方法

不動産鑑定は、不動産の価値を判定し価額を示すことです。評価方法には、原価法、取引事例比較法、収益還元法の3つがあり、複数の方法を使い多面的に評価を行います。

鑑定評価書は、不動産鑑定士だけにしか作成できません。

不動産鑑定評価書は、どのような場面で必要とされるかというと、M&Aや不動産ファンド・REITの物件取得時、相続の財産評価時などで、1物件当たりの作成費用は数十万円ですから、個人の取引でほとんど目にすることはないかと思います。

ただし、不動産鑑定の評価手法は不動産投資では必要不可欠となるので、3つの評価手法は基本知識として持っておきましょう。

<今日から使えるファイナシャルプランナー講座 第5章3>

原価法

評価時点で新たに購入した場合の価格から経年劣化等を差し引いて価格を求める方法です。

評価時点の再調達原価 - 減価修正 = 積算価格

再調達原価:今新たに購入したらいくらになるか

減価修正:基本、経年劣化による減価だが、市場価値も加味する(古民家のように古ければ古いほど価値が上がることもある)

取引事例比較法

条件の似ている事例の価格に、相違点の補正・修正を加えて価格(比準価格)を求める方法。

取引価格 × 補正(修正)率 =比準価格

収益還元法

純収益から価格を求める方法です。実務においては、今でこそ投資の判断する時に当たり前に用いられる手法ですが、1990年代後半に銀行のバブル時代の不良債権を外資の投資銀行などが買い漁った時に用い始めた評価手法です(多分)。

直接還元法とDCF(Discounted Cash Flow)法

<直接還元法>

純収益 ÷ 還元利回り = 収益価格

純収益:総収入-総支出

還元利回り:キャップレートとも言います。求め方は複数あり、人によって違いが出ます。

類似の取引事例を参考にする方法、借入金と自己資金の調達金利+期待利回りで求める方法など。

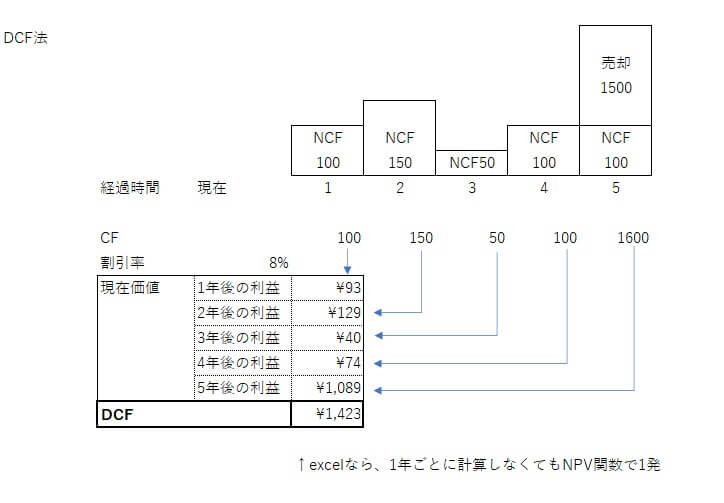

<DCF法>

将来生み出す収益(売却まで)全てを一定の割引率で現在価値に割り戻して合計した金額が評価額とする方法です。収支・割引率の予測の精度を上げることが鍵を握りますが難しいです。

DCF法を図にまとめてみました。

<今日から使えるファイナシャルプランナー講座 第5章3>