厚生年金の繰上げと繰下げ

厚生年金・国民年金の受給開始は、原則65歳ですが、60歳から65歳の間に前倒しで年金がもらい始めることができる「繰上げ」受給と年金受給開始を66歳から75歳の間に受給開始を先送りする「繰下げ」受給とを選ぶことができます。どちらが得かについて解説します。

<公的年金の関連記事はこちら>

年金の繰上げ受給

年金の受給開始は、原則は65歳ですが、60歳から65歳の間に前倒しで受給開始できるしくみが繰上げ受給です。

年金繰上げ期間は。繰り上げをすると、1ヵ月繰り上げるごとに、月0.4%ずつ年金額が減額されます。

5年間繰上げて60歳に年金を受け取り始めると、65歳受給開始の時と比べて24%減額となります。(昭和37年4月1日以前生まれの方は、減額率月0.5%・最大30%減額)

例えば、本来65歳でもらう金額が1カ月分で15万円だとすると、繰上げ受給した人は11.4万円になります。この減額後の金額は生涯変わりません。

年金の繰下げ受給

年金の繰下げは、原則65歳開始に対して、66歳から75歳※の間に開始時期を先送りすることです。繰上げとは反対に、繰り下げでは月0.7%ずつ年金が加算されていきます。最大10年繰り下げると84%増しとなります。65歳受給開始の1か月分の年金額が15万円のとき、75歳受給開始の人の年金月額は27.6万円になります。

※1952(昭和27)年4月1日以前生まれの人、または2017(平成29)年3月31日以前に老齢基礎(厚生)年金受給の権利が発生している人は、繰下げの上限年齢が70歳です。

得と損の分かれ目は何歳か

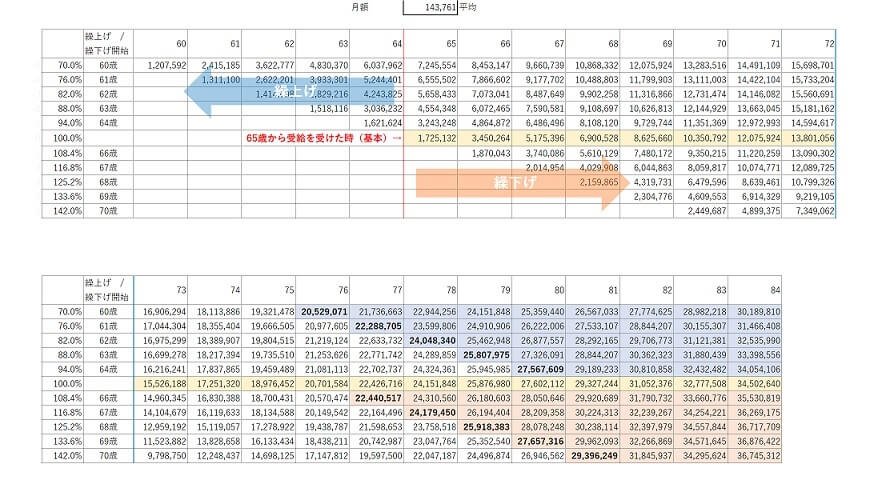

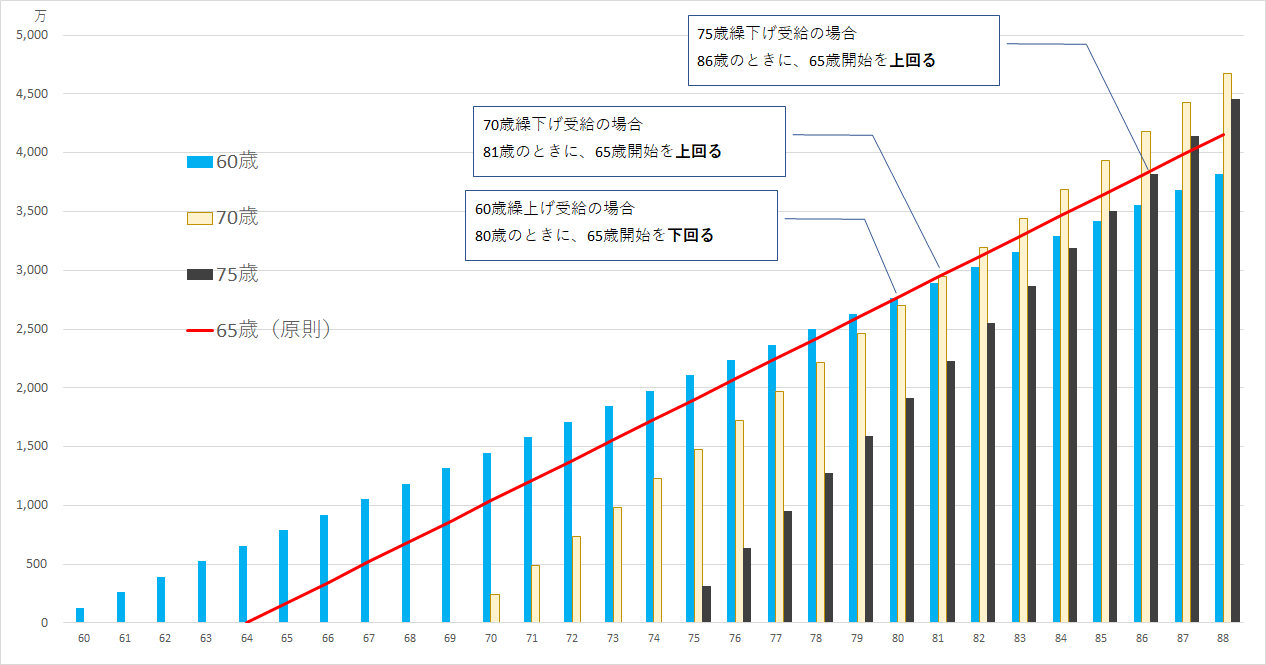

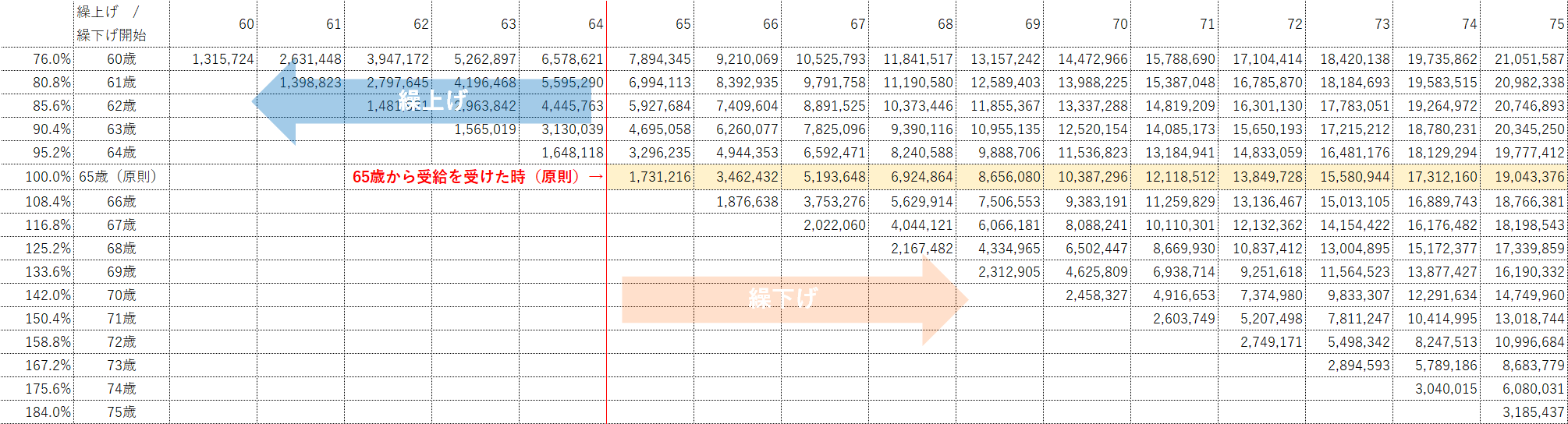

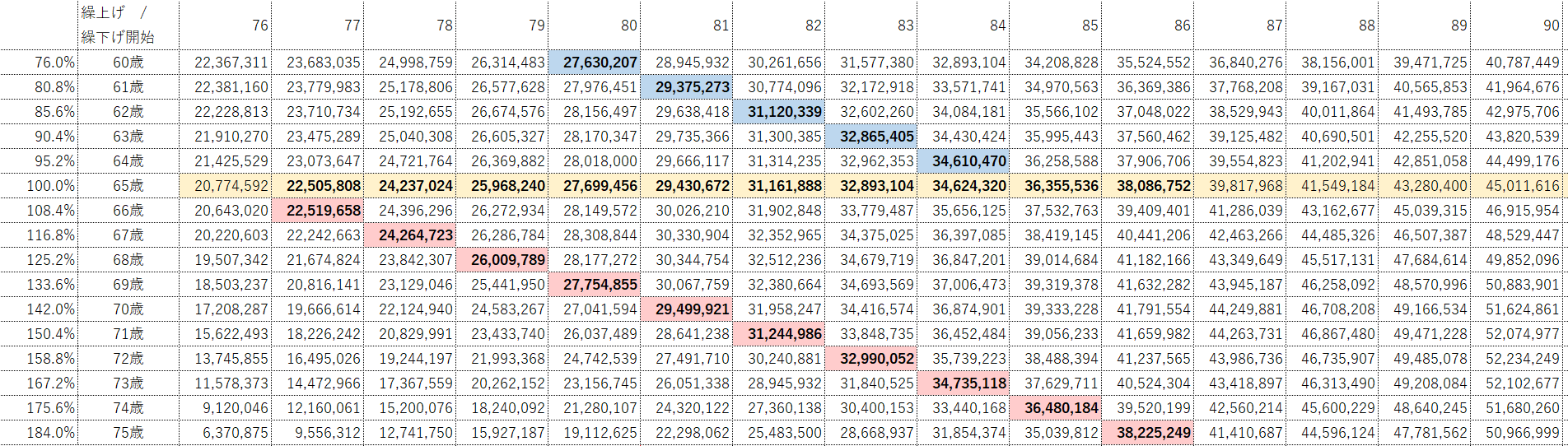

下図は、65歳を基準(赤い直線)として、60歳開始(繰り上げ)、70歳開始(繰下げ)と75歳開始(繰り下げ)の年金受給の累計額を比べたものです。年金額は、老齢厚生年金の平均額144,268円(平成30年度・厚生年金保険・国民年金事業年報)を受給したものとして計算しています。

受け取った年金の累計で比較してみると、繰り上げの場合、65歳にもらい始めた人に80歳の時に逆転されます。

70歳まで繰り下げた場合、81歳の時に65歳開始の人を上回ります。75歳まで繰り下げると86歳の時に上回ります。

60歳に繰り上げるなら80歳以上になると損、75歳まで繰り下げるなら86歳以上まで生きないと損ということになります。

下表はグラフの元データです。

累計の損得より家計の状況

100歳まで生きるとわかっているなら、できるだけ先まで繰り下げた方が、年金受給後の生活は楽になるし、受け取れる年金の総計も多くなります。

70歳で亡くなる方もいれば100歳を超える長寿の方もいるわけですから、何歳まで生きるかがわからない以上、累計での損得は終わってみないとわかりません。

そこで、繰上げか繰下げかあるいは65歳からもらい始めるかの判断は、59歳、64歳(年金開始の前年)時点で、1ヵ月当たりの年金+他の収入や資産を取り崩して生活していけるかどうかを計算してみてから判断することをお勧めします。

在職年金の限度額が引き上げられていますので、健康であれば、できるだけ長く仕事を続けて、元気な限り年金受給開始を繰下げていくというのが理想的です。

在職老齢年金については次の記事で解説しています。

<進む 老齢厚生年金はいつから、いくらもらえる?<公的年金➃>>

<次へ進む 在職老齢年金、働くと年金はいくら減る?<公的年金➄>>