公的年金の税金

支払った年金保険料と給付を受けた年金の税務上の取り扱いは以下のようになります。

(1)年金保険料を支払った時

国民年金や厚生年金保険料は、支払った全額が

社会保険料控除として所得控除できます。

所得控除と税額控除の違い

社会保険料控除は、所得控除の1つです。

似たような控除に税額控除があります。

税金の計算の前に本体から差し引くのが、所得控除。

税金を計算したあとに、税金から差し引くのが、税額控除です。

例えば、所得が150万円で税率5%で所得税が7.5万円だとして、

所得控除が5万円の場合と

税額控除が5万円の場合とを見比べてみます。

いずれも税率は5%のままとしています。

(注)所得控除と税額控除をわかりやすく説明するためだけの計算です。

所得控除の場合:(150万円 - 5万円) × 5% = 7.25万円

税額控除:150万円 × 5% - 5万円 = 2.5万円

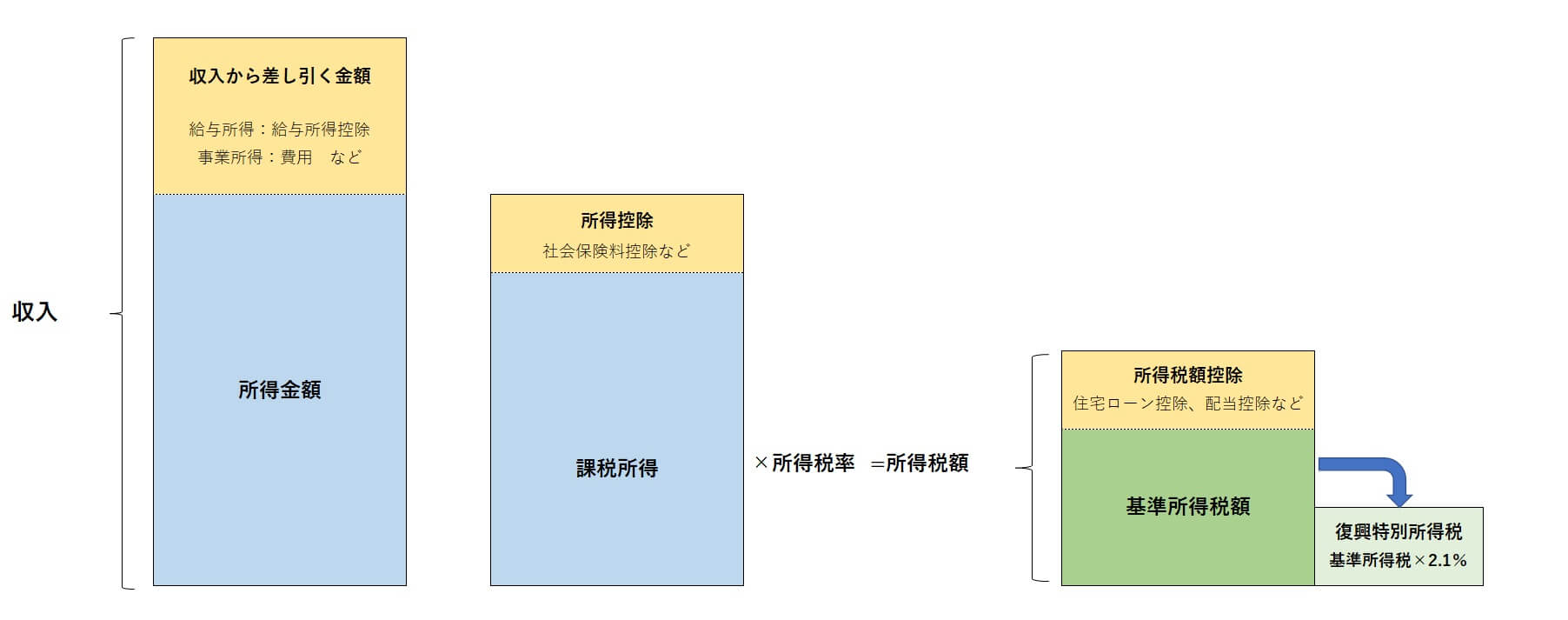

参考として、所得税の計算過程を図にしました。

(2)公的年金を受け取った時

老齢年金 → 雑所得として課税

遺族年金、障害年金 → 非課税

老齢年金(雑所得)の計算

雑所得は、次の計算式で求めます。

収入金額 - 公的年金等控除額 = 公的年金等の雑所得

(注) 公的年金等控除額は、受給者の年齢、年金の収入金額に応じて定められています。

所得税については、第4章タックスプランニングで学習します。

<公的年金の併給調整(重複して受給できるの?)<公的年金⑪>>