付加年金と国民年金基金と個人型確定拠出年金

自営業者など第1号被保険者の年金は、国民年金です。

会社員や公務員の厚生年金に当たる2階部分の年金がありません。

以前、年金を増額する手段として、年金支給の繰下げについて触れましたが

今回は、自営業者など第1号被保険者が「年金額を上乗せする方法」を取り上げます。

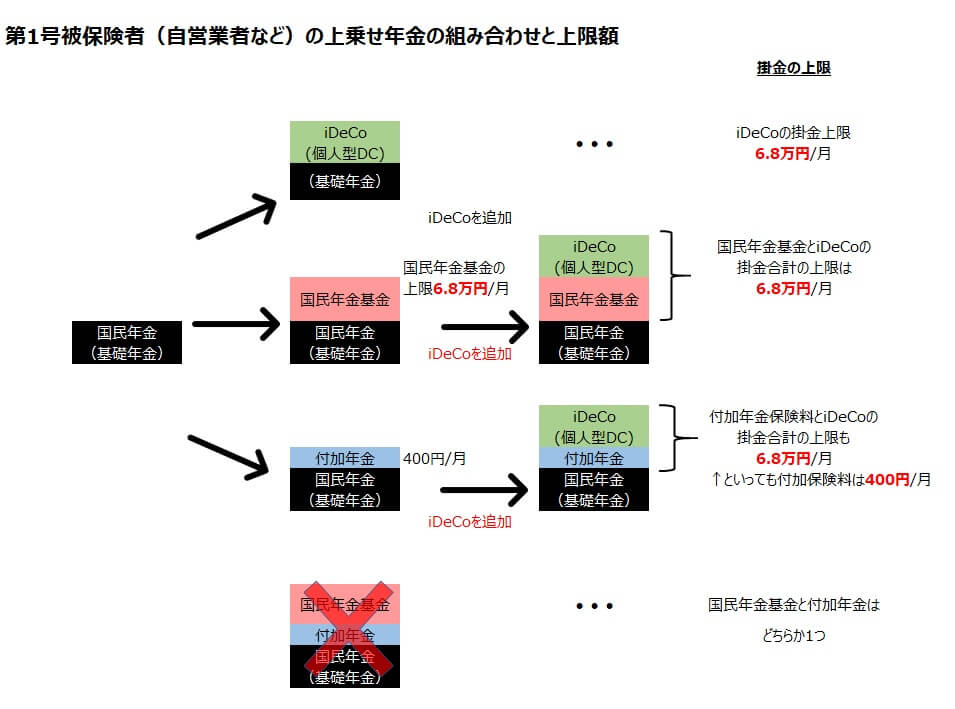

年金の上乗せ手段

年金の上乗せ手段としては

➀個人型確定拠出年金(iDeCo)

➁国民年金基金

➂付加年金

さらに

➀+➁(iDeCoと基金)と、

➀+➂(iDeCoと付加年金)

の5通りの組み合わせがあります。

図にすると次のようになります。

国民年金基金だけでも上限は月6.8万円、

個人型iDeCoだけの場合も月6.8万円、

付加年金は、一律400円です。

iDeCoと国民年金基金あるいは付加年金を組み合わせた場合も、合計の上限は6.8万円です。

国民年金基金と付加年金についてもう少し詳しく解説していきます。

<確定拠出年金についてはこちらの記事をご参照>

国民年金基金

第1号被保険者が年金の上乗せするための公的な制度です。

【加入できる人】

国民年金の第1号被保険者、60歳~65歳未満の国民年金任意加入者

(国民年金保険料の滞納・免除期間は、納付できない)

【掛金月額】

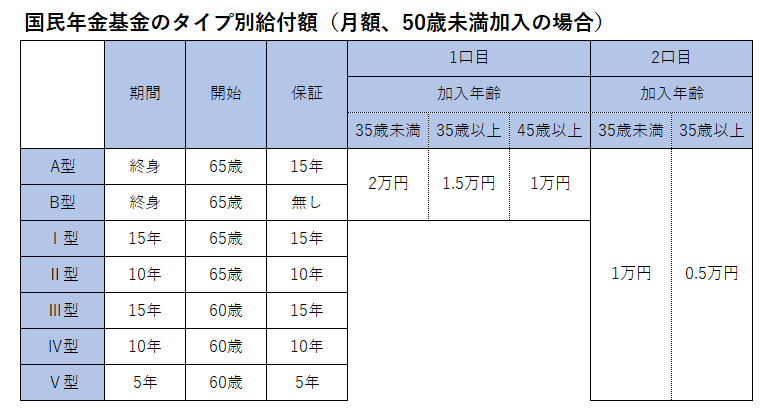

給付の型(7種類の中から選択)、加入口数、加入時の年齢、性別によって掛金月額が決まります。

【掛金の上限】

月額6万8,000円です。掛金は、社会保険料控除として所得控除。

【支給額】

★ポイント

1口目は、AタイプかBタイプを選択。違いは保証の有無です。

2口以上かける場合は、A・B含む7種類から選択。I~Ⅴ型は、有期(5年~15年)年金になります。

50歳以降加入した場合は、月別に給付額が定められています。

保証とは

加入者が年金受給前または保証期間中に死亡した場合、遺族に一時金が支給されます。B型以外にはすべて保証期間があります。保証のないB型の方が、掛け金は安くなります。

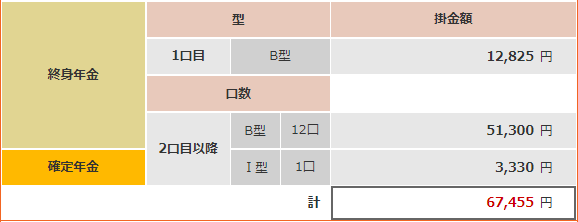

国民年金基金のシミュレーションをやってみました

41歳10ヵ月で国民年金基金に加入した場合、上限(月6.8万円)いっぱいの掛金で加入できる口数を入れてみました。

もっといい組み合わせがあるかもしれませんが、できるだけ多くの口数に入れるように、そしてできるだけ長く(終身)を目指して、

1口目も2口目以降もB型に入れるだけ入ることにします。端数調整でⅠ型を1口入れました。

掛金は、67,455円で、B型13口(1口目含む)、Ⅰ型1口という構成です。

(シミュレーション時点で)60歳まで218ヵ月ですから、掛け金の合計は、1,470万円となります。

税金の軽減効果は所得によって異なりますが、例えば年間の所得が500万円だとすると、18年年間の税金(所得税と住民税)の軽減額は約440万円になります。

受けられる年金額は、80歳まで97万円、80歳以降は90万円となりました。

税金の軽減効果を差し引いた掛金を回収するには、約11年かかります。

付加年金

【加入できる人】

国民年金の第1号被保険者、60歳~65歳未満の国民年金任意加入者

(国民年金保険料の滞納・免除期間は、納付できない)

【掛金月額】

付加保険料 月額400円

【受給額】

付加年金額:200円×付加保険料納付月数

申込先:市区町村役場

★ポイント

付加年金は、定額のため物価スライド(増額・減額)がないため、インフレに弱い。

国民年金基金に加入している人は、付加保険に入れない。

付加年金をシミュレーション

国民年金基金のシミュレーションと同様、18年2ヵ月間付加年金に入るとします。

掛金合計:18年2ヵ月=218ヵ月×400円=87,200円

掛金はすべて社会保険料控除として所得控除されます。

受給額(年額):200円×218ヵ月=43,600円

2年間で元を取れるということになりますが、年金額としては少ないので、

さらに上乗せしたいときはiDeCoということになります。