確定拠出年金とは

確定拠出年金(Defined Contribution、略してDCとも呼ばれる)とは、

拠出された掛金を加入者自身が運用し、掛け金と運用収益の合計額が将来の給付額になる年金です。実施主体と掛金の拠出者によって次の2種類の型に分けられます。

(1)企業型確定拠出年金(企業型DC)

企業が掛け金を拠出する確定拠出年金です。実施主体は、企業となります。

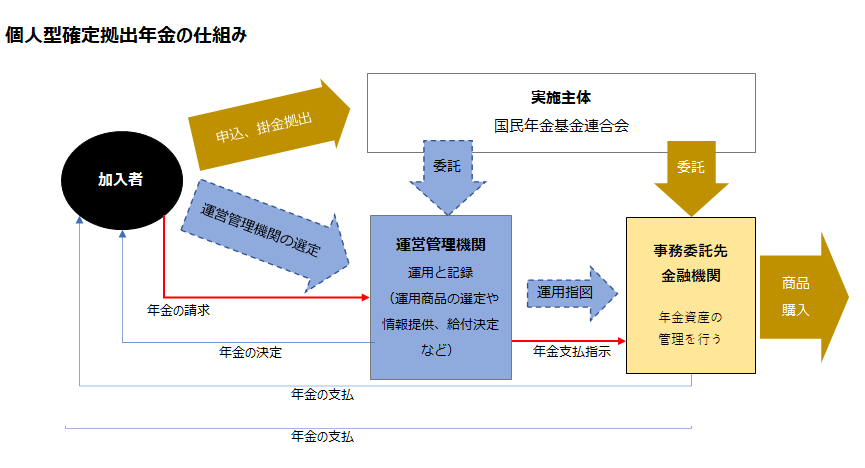

(2)個人型確定拠出年金(iDeCo、イデコ)

個人が掛金を拠出する確定拠出年金です。実施主体は、国民年金基金連合会です。

<企業型・個人型共通のポイント>

- 掛金の出し手や実施主体は異なりますが、いずれの型も運用(指図)するのは加入者自身です。

- 実施主体は、運営管理機関に運用や記録を委託しています。

- 年金資産の管理(お金は別のところで管理することで安全を図っている)についても、事務委託先金融機関に委託しています。

- 運営管理機関は、銀行や保険会社、証券会社などから選定します。

- 運営管理機関の選定について、個人型の場合は加入者が選定し、企業型の場合は企業が選定します。

加入対象者、掛金の拠出限度額

企業型・個人型とも原則、60歳未満の人が対象です。

| 企業型DC | 個人型DC(iDeCo) | |

|---|---|---|

| 加入対象者 | 原則60歳未満 厚生年金被保険者確定拠出年金の実施企業の 従業員 |

60歳未満 (1)自営業者 (国民年金第1号被保険者) (2)厚生年金の被保険者 (第2号被保険者) (3)専業主婦(夫) (第3号被保険者) |

| 掛金 | 企業が拠出 規約に定めれば加入者も 上乗せ拠出可能←マッチング拠出という |

加入者が拠出 iDeCo+(イデコプラス)は 事業主も拠出可能 |

| 拠出限度額

(月額) |

確定給付型(DB)なし:55,000円

規約でiDeCo加入認めている場合、35,000円 DBあり:27,500円 規約でiDeCo加入認めている場合、15,500円 |

(1)自営業者:68,000円 国民年金基金加入の場合は、合計で68,000円が限度 (2)厚生年金の被保険者DB・企業型DCなし:23,000円 企業型DCのみあり:20,000円DBあり:12,000円 (企業型DC有無にかかわらず)公務員:12,000円 (3)専業主婦(夫)等 23,000円

|

| 税制

(掛金) |

企業:全額損金算入

加入者:全額所得控除(小規模企業共済等掛金控除) |

加入者:全額所得控除(小規模企業共済等掛金控除)

ideco+利用企業:全額損金算入 |

iDeCo+(イデコプラス)とは

従業員が加入している個人型DC(ideco)に事業主が掛金を上乗せしてあげる制度。

企業年金(DB、企業型DC、厚生年金基金)がない、従業員100人以下の企業が対象。

個人型DCなんだけど、中小企業の企業型DCのようなものです。

特徴

- 事業主は、運営管理機関と直接契約を結ぶ必要がない

- 拠出対象者に職種や勤続年数などで加入資格を設けることができる

- 掛金は全額損金算入できる。

- 労使合意が必要、給与天引きして事業主が納付など、企業型ほどではないが、手続き・借りは面倒。

- 拠出できる掛金は、加入者・企業の合計が5,000円~23,000円の範囲内で1,000円単位で設定。加入者の掛金をゼロにすることは不可だが、たとえば、事業主掛金22,000円、加入者掛金1,000円のように加入者掛金より事業主掛金が多くなることは可能。

確定拠出型年金の参考記事

iDeCo(個人型確定拠出年金)とは?メリットとデメリット

個人型確定拠出年金=iDeCo(イデコ)を利用できる対象者の範囲が広がり、ほぼ全ての職種の人たちがiDeCoに加入できるようになりました。自分たちで老続く

kan-gi.com

2022.10.05

<前へ戻る 付加年金と国民年金基金(自営業者のための年金)>

<次へ進む 住宅購入資金と取得費用<住宅取得の資金計画➀>>