住宅ローンの返済方法

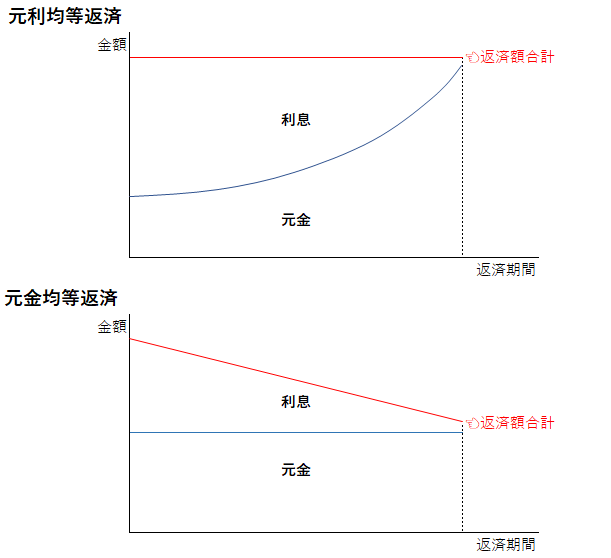

住宅ローンの返済方法には、元利均等返済と元金均等返済があります。

返済額(元金と利息の合計)を一定にするか、元金を一定にするかの違いです。

元利均等返済

返済額(元金と利息の合計)を一定にするため、返済期間前半の利息の割合が大きく元金の減りが遅くなります。全期間の総返済額(元利合計)は、元金均等返済と比べて高いです。

元金均等返済

返済額のうち元金部分を一定にするため、返済期間当初の利息を含めた返済額は、元利均等返済と比べて高くなります。毎回の返済額は減っていきます。

まとめ

元利均等返済の方が、全期間の返済総額は多いが、元金均等返済は、前半の返済負担が重い。

住宅ローンの金利タイプ

主な住宅ローンの金利タイプは、固定金利型、変動金利型、固定金利選択型の3つです。

借入時点の金利の高さは、変動金利 < 固定金利選択型 < 固定となり、固定金利選択型は固定期間が長いほど金利が高くなります。

◆変動金利型の特徴

金利の見直し:通常4月、10月の年2回

返済額の変更:

➀返済額の変更は5年に1回、残債に応じて変更(増加)

➁増加率は25%(変更前の1.25倍)が上限

住宅ローンの借り換えと繰上返済

住宅ローンの借換え

住宅ローンの借換えとは、新しいローンを借り入れ、今まで借りていた住宅ローンを一括返済することです。

住宅ローンの借換を行った方が得するかどうかのポイントは次の通りです。

◆次の3つの目安値を超えていると借換えの効果があると言われます。

「金利差1%以上」…1%以上金利が下がること

「住宅ローン残高1,000万円以上」

「返済期間が10年以上あること」

次のような費用が発生するので、借換後の返済額の変化だけを見て判断せず、費用を含めた支出総額を考慮する必要があります。

◇保証料、融資手数料、登録免許税(抵当権抹消・設定)等のコストが発生

◇団信保険に加入しなおす(健康状態により加入できない場合あり)

繰上返済

住宅ローンの繰上返済とは、住宅ローンの一部または全部を返済することです。

返済期間を短縮するタイプと、毎月の返済額を減らすタイプがあります。

同じ条件で繰上返済を行うと、返済期間短縮したほうが、毎月の返済額を減らすより、繰上返済の効果は大きくなります。

元利均等返済か元金均等返済かでも効果は変わってきますし、ローンの残り期間によっても繰り上げ返済の効果は変わります。

<関連記事>

以前allaboutで、繰上返済の効果を検証した記事を書いたので、リンクを貼っておきます。