教育資金計画

大学まで進学した場合、かかる費用は平均で約750万円です。この金額は、すべて公立(大学は国立も含む)で、習い事や塾に通わなかった場合のものであり、幼稚園・小学校から私立、大学は6年制(医学部)に通うと、費用総額は3千万円です。

平均の数字ですから、実際には少ない費用ですむこともあれば、高くなることもあります。

この教育資金をどう準備するのか、不足した際どのような資金調達手段があるのかを解説します。

(1) 教育計画と教育費

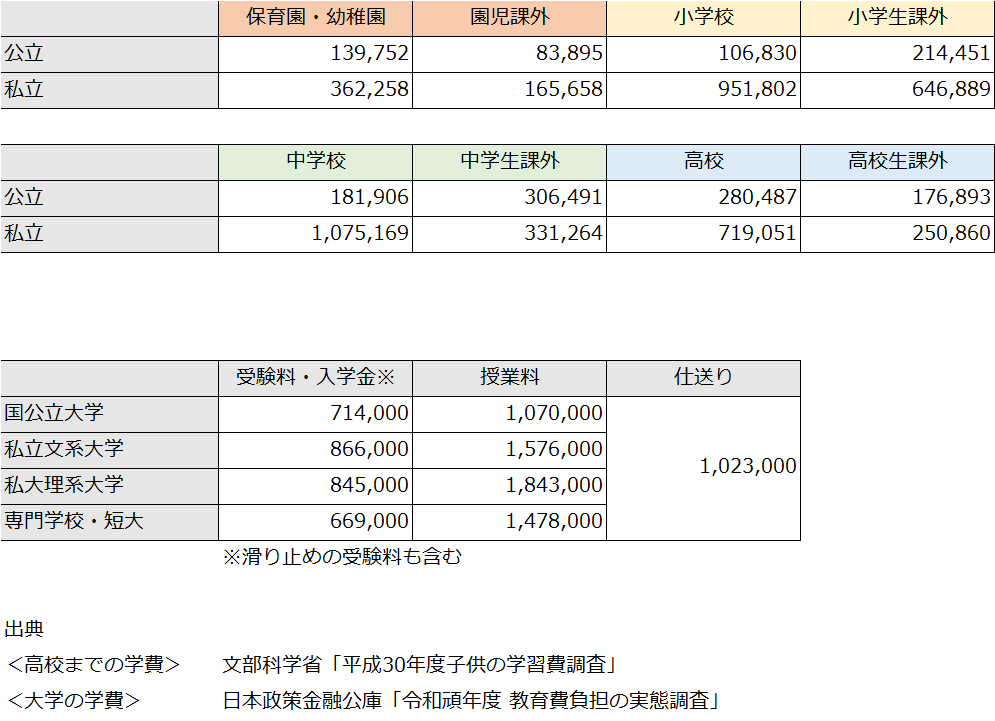

保育園・幼稚園から大学までの年間教育費の平均は次の表のようになっています。(単位:円)

◆表の金額は、全学年の平均です。

◆「課外」とは、学習塾、習い事(スポーツ・芸術)などの費用です。

高等学校等就学支援金制度によって、一定の年収以下の世帯は授業料が実質無償となっています。

全て公立に進学した場合、1人にかかる教育費は約1,500万円がかかることになります。そのうち大学進学後4年間の費用が約900万円と教育費全体の60%を占めています。

(2) 教育資金の形成

教育費は約20年間通してかかりますが、その半分以上が高校卒業以降に偏っていることがわかりましたので、終盤に重点を置いた資金作りとそこまでのやり繰りを考えていく必要があります。

そこで、長期の資金作りに使える制度や教育資金に使える資金調達手段を紹介します。

ジュニアNISA(2023年までの投資で制度終了)

- 0~18歳の未成年者が利用可能

- 売却益や配当などの利益に対する税金が非課税になる

- 非課税期間は5年間

- 非課税枠は1年に80万円

- 課税された場合の税率は、20.315%

- 18歳まで原則払い出しできない。

- 制度が終了する2024年以降は、保有している株式・投資信託等および金銭の全額を非課税で払出しできる。

- 制度終了後も、18歳になるまでは、継続管理勘定へ移管することで非課税のまま持ち続けることができる。

- ジュニアNISAの投資対象商品は、株式投資信託、国内・海外上場株式、国内・海外ETF、ETN(上場投資証券)、国内・海外REIT、新株予約権付社債(ワラント債)と幅広いがリスクの高い商品も対象になっている

- 利益が出たら非課税というメリットあるが、当然損失が出るリスクもある

ジュニアNISAの制度は無くなりますが、NISAやつみたてNISAの制度は続くので、制度のしくみをよく理解した上で活用してください。

学資保険

- 生命保険料控除の対象。但し他の生命保険・医療保険と同じ枠を使うので節税効果は小さい。

- 半強制的に貯められる

- 満期保険金は、定期預金よりも利回りが良いものがある(保障重視のものは元本割れする)

- 満期直前までのほとんどの期間で途中解約すると元本割れする

- 契約者(親)が亡くなった場合、以降の保険料がかからないので、死亡保障になるというが、保障としては割高すぎる。保障は別で考えたらいい

- この契約があるために、長きにわたり保険会社の営業担当者から様々な商品を勧められる可能性が高まる

コツコツ貯蓄、運用

結局、投資は不安、怖いという方、面倒だという方は、定期預金や積立預金でコツコツと貯蓄です。

勤務先に財形制度があれば、天引きされるという強制力が働くので、貯金が苦手な方にはおすすめです。

コツコツ貯蓄のデメリットとしては、ほぼ増えないことです。

(3) 教育資金の借入(ローン)

教育資金が不足する場合は、教育資金として借入をすることができます。金融機関により差はありますが、カードローンのような使いみちが決まっていないフリーローンに比べると、低い金利で借りることができます。教育資金の借り入れには次のような制度・ローンがあります。

➀奨学金

独立行政法人日本学生支援機構(昔の日本育英会)が運営

貸与型 -(利息無し)第1種奨学金

-(利息あり)第2種奨学金、在学中は無利息、利息は年3%上限

給付型 - 返済不要、2020年4月に開始

世帯収入基準満たし、学習意欲がある学生が対象

入学金・授業料の減額または免除+給付金が支給される

その他、学校、地方自治体、民間企業が実施する奨学金制度があります。

➁教育一般貸付(国の教育ローン)

日本政策金融公庫が行う国の教育ローンです。

日本学生支援機構の奨学金と併用できます。

-

- 借入上限は子ども一人につき350万円 (自宅外、大学院、海外の学校など要件該当すれば、上限450万円)

- 固定金利で、返済期間は原則最長18年

- 母子・父子家庭、収入が一定額以内の家庭は、金利や返済期間の優遇があります。

- 連帯保証人が用意できない場合は、(公財)教育資金融資保証基金が保証を引き受けることになりますが、返済年数に応じた保証料が発生します。

収入の制限(上限)

| 子どもの人数 | 給与収入 | 所得 |

|---|---|---|

| 1人 | 790万円 | 600万円 |

| 2人 | 890万円 | 690万円 |

| 3人 | 990万円 | 790万円 |

◆新型コロナウイルスの影響で収入が減少している家庭は、以下のように世帯年収の上限引き上げの措置が取られています。

子供の人数が1人・2人の収入上限:給与収入990万円、所得790万円

(2022年11月29日現在)

ローンの対象となる学校

国内、外国の大学、大学院、短大、高校、高専、専門学校、各種学校、予備校など

使いみち

今後の1年間にかかる受験費用・入学金・授業料、家賃、パソコン代、通学費、学生の国民年金保険料、修学旅行だいなどかなり幅広い使いみちが許されています。

➂民間金融機関(銀行、信金等)の教育ローン

民間の金融機関の教育ローンは、金融機関ごとに特徴があります。

例えば、福岡銀行の場合(2022年11月29日に確認)、

【教育カードローン】一括ではなく必要な都度、限度額の範囲内で借りることができる

最大借入額1,000万円、返済期間最長6年6ヵ月

金利4.5%?キャンペーンで2.7%~(保証料込・条件あり)

【教育ローンDX】一括で借入

最大借入額2,000万円、返済期間最長17年

金利2.7%(保証料込・条件あり)

国のローンと比べると

- 上限額は高い

- 返済年数は若干短い

- 金利は若干高い

です。

おわりに

教育費と教育資金の調達方法についてまとめました。教育費は習い事・塾などの費用もかかってくるので、教育方針によって費用に大きな差が出ると思います。また、教育資金を借入する場合は、返済が教育を終えた後も続くことになります。かなりの長期計画が必要です。

その時になって慌てることのようないようライフプランなど短期・長期の計画を立てておき、教育方針も状況に合わせて見直しながら決めていくのが良いと思います。