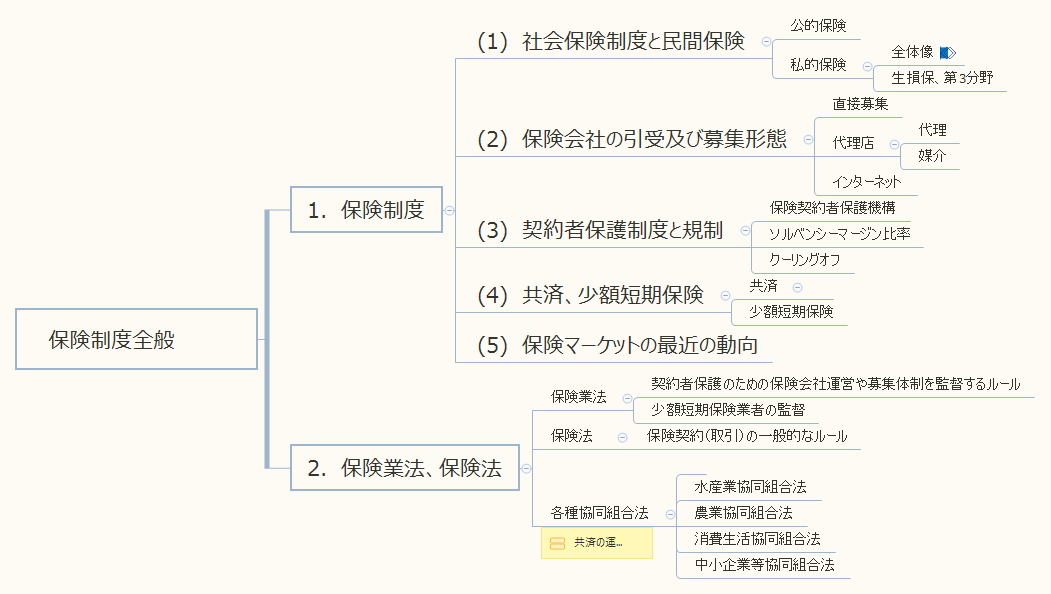

日本の保険制度

今回のテーマは、保険制度です。

保険には公的保険である社会保険と私的保険である民間保険があります。民間保険はさらに第1分野の生命保険、第2分野の生命保険、そして入院保険等どちらにも属さないを第3分野の保険、少額短期保険に分類できます。

このテーマ<保険制度>では、民間保険に加入する保険契約者がどのように守られているのか、例えば保険会社が破たん(倒産)した時に契約は守られるかであったり、申し込んだけど取りやめたいとき、クーリングオフは使えるのかであったりという点を中心に見ていきます。

2級FP技能検定における保険制度の出題範囲(下図)

保険制度の全体図です。

(1)社会保険制度と民間保険

参考:社会保険全体像(第1章)

公的保険である社会保険は強制加入のため、社会保険の不足分を民間保険で補うということが基本的な考え方になります。

(2)保険会社の引き受けと募集形態

【保険の引き受け】

保険会社が契約者と契約を結び、保険者になることを、保険の引き受けと言います。

保険の募集形態

【保険の募集】

保険業法において保険の募集とは、保険契約の締結の代理または媒介のことをいいます。

保険の代理と媒介の違い

代理:保険募集人が承諾すれば契約成立。損害保険業界に見られる。

媒介:保険募集人は保険契約の勧誘のみ行う。契約は保険会社の承諾で成立。生命保険業界に見られる。

(3)契約者保護制度

➀保険契約者保護機構

保険会社が破たんした時に契約者を保護する組織。

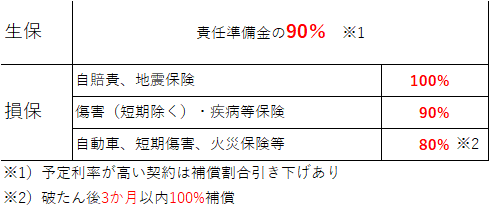

生命保険契約者保護機構と損害保険契約者保護機構があり、保険会社はいずれかに強制加入です。しかし、共済や少額短期保険は対象外です。

生命保険は、責任準備金の90%が保護されるのであって、掛け金の90%が保護されるわけではありません。責任準備金とは、保険会社が将来の保険金支払いのためなどのために積み立てているお金です。契約から時間が経つと、解約返戻金に近い金額となります。

➁ソルベンシーマージン比率

通常予測できる範囲のリスクについては、責任準備金を積み立てていますが、予測を超えるリスクに対して、どの程度の支払余力を持っているかを示す健全性の指標です。

200%以上が健全である基準となります。

通常の予測を超えるリスクというのは、大規模災害で保険金支払いの急激な増加、資産運用環境の悪化などです。

200%を下回ると、保険業界を監督する金融庁から早期是正措置命令が下されます。

ソルベンシー・マージン比率は健全性を測る指標ではありますが、それだけを見て保険会社が安全であると判断するのは危険です。財務状況、業績、資産運用状況などを総合的に見る必要があります。

2022年現在、新しいソルベンシー・マージン比率の新しい基準が2025年施行に向けて検討されています。

➂クーリングオフ

「クーリング・オフに関する書面を受け取った日」

または「申込日」

のどちらか遅い日から、その日を含めて8日以内に保険会社に書面で郵送することで申込の撤回、解約をすることができます(代理店や募集人では受付できないので保険会社に送付しなければなりません)。

なお、消印有効です。

次のような場合、クーリングオフができません。

1.営業・事業のための契約

2.法人契約

3.契約にあたり医師の診査を受けた

4.自賠責保険などの強制保険

5.保険期間が1年以内の契約

6.保険会社・代理店などの営業所で申込んだ

7.更新契約(更改・継続契約)や特約の中途付加

など