生命保険の商品と特約の種類

これから数回にわたり生命保険の商品や特約について解説します。

保険の種類については、以前『生命保険と損害保険の商品別にみる全体像』の中で図を使って紹介しましたので参考にしてください。

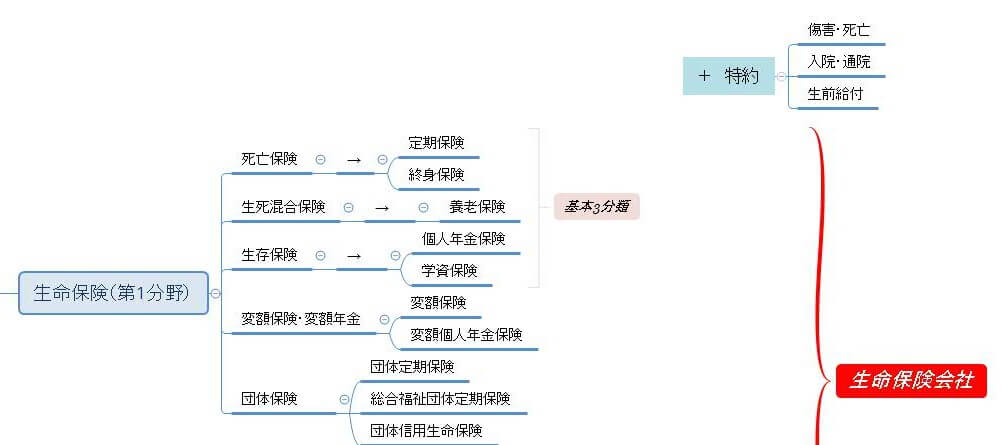

生命保険(第1分野)の部分を抜粋したのが次の画像です。

生命保険の種類は、大きく4つに分けることができます。

死亡保険、生死混合保険、生存保険、変額保険(・変額年金)です。

4つの保険を主契約にして、主契約にくっつける(付加する)死亡保障や入院保障を特約といいます。入院保険やがん保険は、第3分野の保険と言って第1分野の生命保険とは別ものです。

今回は、4つの保険のうち、「死亡保険」のなかの「定期保険」の種類と違いを学びます。

死亡保険:定期保険と終身保険の違い

死亡保険は、被保険者が死亡や高度障害の時に保険金が支払われる保険のことです。定期保険と終身保険があります。定期保険と終身保険の特徴の違いは次の通りです。

| 定期 | 終身 | |

|---|---|---|

| 保障期間 | ・一定期間

(5年,10年など) |

・生涯続く |

| 保険料 | ・終身より安い | ・定期より高い

・有期払込と 終身払込がある |

| 解約返戻金 | ・無い | ・ある

・低解約返戻金タイプもある →保険料安い |

(1)定期保険

(ア)定期保険

【定期保険の特徴】

-

- 5年、10年など期間が定まっています=期間中に死亡した場合のみ保険金が出るということです。

- 契約期間中の保険金は一定額です。

- 掛け捨て(解約返戻金がない)で保険料が安いです。

- 満期保険金はありません。

- 更新すると、更新時の年齢が考慮され保険料が上がります。

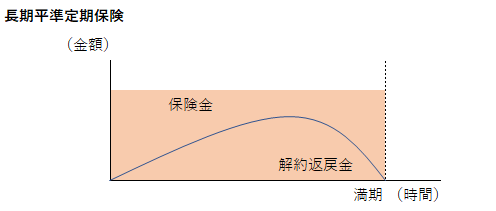

(イ)長期平準定期保険

-

- 長期平準定期保険とは、保険期間が長い定期保険のことです。

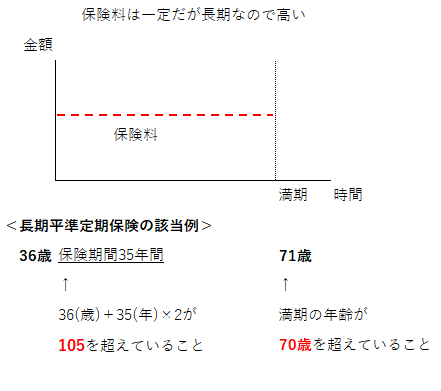

- 長期間の保険料を平準化(均一化、平らにならすこと)していて、一部の期間で解約返戻金があるので、一般の定期保険と比べると保険料は高いです。

- 税法で認められている長期平準定期は、被保険者の保険期間満了時の年齢が70歳を超え、かつ、保険加入時の被保険者の年齢に保険期間の2倍の年数を加えた数が105を超える定期保険のことをいいます。

- 会社経営者・役員の現役中の死亡保障+退職金として利用されています。

- 経理上、保険期間の60%までは前払相当(1/2)は資産計上します。後半40%の期間で、支払保険料+資産取り崩した分が損金になります。

- 満期保険金はありません。

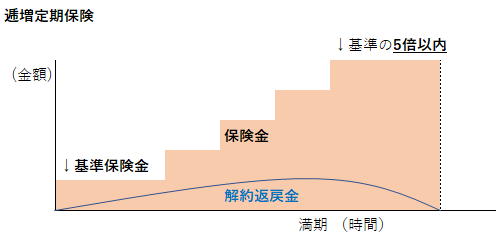

(ウ)逓増定期保険

・期間が経過するごとに保険金が増加するのが、逓増定期保険です。

【主な特徴】

・解約返戻金があります。

・保険料は、将来増額になる保険金分をならして一定額にして支払うので高くなります。

・長期平準定期保険と同様に会社経営者・役員の現役中の死亡保障+退職金として利用されています。

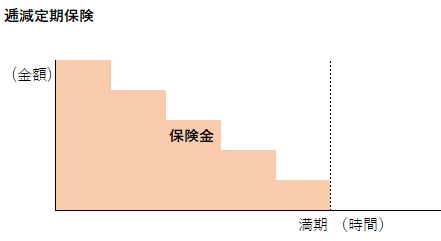

(エ)逓減定期保険

・期間が経過するごとに保険金が減少するのが、逓減定期保険です。

・一般的にライフステージが進むごとに累計の必要保障額は減少していきます。それに合わせて保険金を減少させていくのが逓減定期保険です。

・保険料は、一定のため、契約開始当初(若いころ)は、同じ保険金の定期保険と比べると安いが、期間が経過するにつれて保険金が減っていくので相応になっていきます(割安感はないです)。

・逓減ではない普通の定期保険で、一定期間ごとに「保険金の減額」を行うと保障額とともに保険料を減らせる効果がありますが、都度手続きが必要になるため、契約者本人も保険会社の人も手間がかかります。

(オ)収入保障保険

・死亡した時や高度障害になった時に一般の定期保険では、一括でまとめて保険金を受け取るのに対して、収入保障保険では、契約時に決めた期間(年満了型)または一定年齢まで(歳満了型)の保険金が年金形式で支払われます。

・保険会社が収入保障保険として売り出しているのは、ほとんどが歳満了型です。収入保障保険と検索してみてください。広告や検索結果で出てくるタイプは歳満了型ばかりです。「収入保障保険 10年」と検索しても上位に商品は出てきませんでした。(執筆時点の情報ですので、変化している場合があります)。

・病気やケガで収入が無くなった時の保障や補償が必要な時は、就業不能保険や所得補償保険です。収入保障は、死亡や行動障害の時の保障です。

定期保険に入る前に

最後に、賢く無駄なく定期保険に入る方法を紹介します。保険会社の提示した金額を鵜呑みにせず次の手順で確認を行ってから契約してください。

(1)必要保障額を計算:死亡した後の家族が必要なお金を計算。

(2)社会保険でいくらくらいカバーされるのかを確認(遺族年金は、何歳まででる?)

(3)勤務先の福利厚生やすでに入っている他の保険を確認

(4)期間ごとの不足額を計算(?これが定期保険の保険金の目安)

(5)定期保険か、収入保障保険か、逓減定期保険かを複数商品比較して判断

参考になりそうな記事のリンクを貼っておきます。

<遺族年金>

<必要保障額を計算できるキャッシュフロー表>

自作のライフプラン・キャッシュフロー表(有料)です。

ざっくりとした必要保障額(メインの生計者が亡くなった時の収入減少だけでなく、支出も多少減少することになるのでそれらを反映したキャッシュフローの残高)が自動計算できるようになっています。