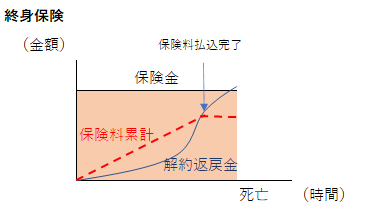

(2)終身保険とは

終身保険は、死亡時や高度障害になった時の保障が生涯続く保険です。

保険料の支払い方は、一定年齢・一定期間で払込が完了する(有期払込)タイプと、一生保険料を払い続ける(終身払込)タイプがあります。払込期間が短くなるほど、1回の払込当りの保険料は高くなります。

解約返戻金があるタイプが多く、保険料は掛け捨ての定期保険と比べると高くなります。近年は、払込完了時までの解約返戻率を低く抑え、完了後の解約返戻金はプラスになるタイプの商品が多くなっています。

収益性は低く、また、保険料払込期間中に解約しようとした場合、元本割れするため貯蓄商品としては魅力がありません。

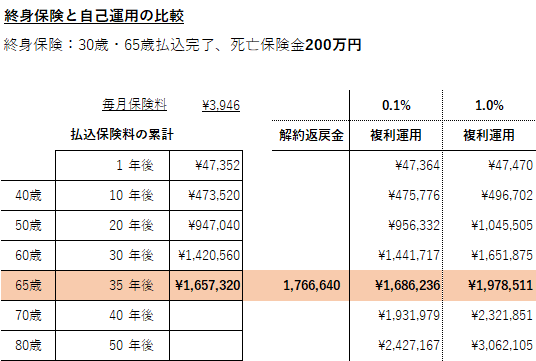

終身保険の解約返戻金を資産運用した場合で比較

この表は、ある保険会社の低解約返戻金型終身保険のシミュレーション結果に基づいて作成したものです。払込保険料、解約返戻金に対して、定期預金に預けていた場合、年1%の利回りで運用した場合の比較をしています。

現在30歳、毎月の保険料3,946円の終身保険です。

65歳時で比較します。

65歳までに約165.7万円支払うと、いつか200万円の死亡保険金(遺族など)が受け取れます。払い込んだ保険料により34万円多く遺せるということ。

年利0.1%の定期預金(半年ごとに積立と利息受取)を65歳まで続けた場合、168.6万円です。

年1.0%の平均利回り(半年ごとに積立、利回り受取)で運用を続けたとすると、65歳時には197.8万円です(当然、損失が出て元本割れするリスクも伴います)。

年利0.1%の定期預金よりは、終身保険の利回りが良いです。但し、払込完了(65歳)前にお金が必要となり、終身保険を解約した場合、返戻金は、払込んだ保険料の6割程度ということ(会社や商品によって違うので各自確認してください。)。

解約返戻金の範囲で契約者貸付という制度がありますが、金利は高いです。

ご自身で運用した場合は、仮に1%の利回りを実現すれば、払込時には200万円近くになりますが、損失がでて元本割れするリスクもあります。

・生涯の死亡・高度障害に備えられる

・保険料は高く、保障は小さい

・途中解約する場合、払込んだ保険料を大きく下回る期間がかなり長い

◆死亡保険金は、必要な期間・必要な額だけ定期保険でカバーし、それ以外は現金や資産運用で貯める方が、コストを抑えて大きな保障を得られ、資産形成にも有利だと思います。

要は貯蓄と保障は分けて備えるということです。

定期特約付き終身保険

-

-

- 現在は販売されていません(既存契約のみ)。

- アカウント型保険が出るまでの保険会社の主力商品でした。

- 終身保険が主契約で、定期特約を付加した保険です。

- 生涯の保障とうたいながら、定期特約の更新ごとに保険料が跳ね上がっていくため、契約者たちからのクレームも多かったそうです(販売時に説明不足)。

- 1990年代前半までの終身保険は、予定利率も高く貯蓄商品としても魅力的でした。

- ところが、90年台後半~2000年台初頭の生命保険会社は、バブル以降続く運用環境悪化(低金利と株安)によって、予定利率を稼ぎ出せない状況が続くいわゆる逆ザヤ状態となっていました。1997年から2001年の間に7社が倒産しています。

-

-

-

- 保険会社は、主契約の終身保険を解約し、その解約返戻金を元手に新たな定期付終身に加入させる転換という手法でこの状況を乗り越えようとします。

-

-

-

- 転換とは、契約者にとっては見た目の保険料を抑える(跳ね上がる分に解約返戻金を充てる)形で更新をさせ、予定利率の高い終身保険から予定利率の低い終身保険に切り替えることができる保険会社にとっては一石二鳥の方法だったのでしょう。

-

アカウント型保険(利率変動型積立終身保険)

-

-

- 定期付き終身保険の欠点(予定利率の逆ザヤ)を解消した商品です。

- 契約者は、自身で指定した保険料(積立金)を支払い、積立金から定期特約や医療特約などの特約保険料を負担します。

- 若いうちは、積立金部分を増やし、年を取り保険料が上がってきたときに積立金を充てるなどの使い方ができます。

- 見た目の保険料(積立金)は変わらずに保障を増やしたり減らしたりできるわけです。

- 積立金部分は、変動利率で運用されます。変動利率は、市場金利等に連動しますが、最低保証利率が決められていて、市場金利よりは高いです。

- しかし、積立金は、自由に現金として使えるわけではありませんし、解約しても積立金全額は戻ってきません。保険料の支払いのための積立です。

-

- 払込満了時点の積立金残高を一時払い保険料として、終身保険に移行できます。積立が少なければ終身保険の死亡保険金も小さくなるだけです。

-

おわりに

パッケージ(詰め込み)ものは、要注意です。

更新や転換を勧められても、よーく考えてから答えを出しましょう。

保険は必要な分だけ、できるだけ安い保険料で入り、貯蓄や投資は他の手段で行うのが資産形成への近道です。