団体生命保険とは

団体生命保険とは、団体(企業など)を通じて加入する生命保険です。

保険料が個人で加入した場合よりも安い(あるいは会社負担のためゼロ)ため、まずは団体保険の加入を検討して、必要保障額に不足する分を個人保険でカバーすると良いでしょう。

今回は団体保険の「団体定期保険(総合福祉団体定期保険・Bグループ保険)」、「団体信用生命保険」の特徴について解説します。

(1)団体定期保険

勤務先や商工団体(自営業者の場合)を通じて加入する1年更新の定期保険です。同じ内容の保険に個人で加入した場合と比べて、保険料は安くなりますが、死亡保険金は上限金額が定められています。

また、

団体定期保険の種類は、全員加入※の「総合福祉団体定期」と任意加入団体の「Bグループ保険」に分けられます。

※全員加入団体はAグループ

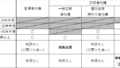

総合福祉団体定期保険の特徴

| 保険料 | 団体(企業)が負担 企業は、全額損金で経理処理できる |

| 被保険者 | 団体(企業)に所属する全員が 加入対象で、加入に同意した人 が被保険者 |

| 保険金受取人 | ・従業員の遺族か被保険者本人 ・被保険者の同意あれば団体の 保険金受取も可能 |

- 団体の種類や被保険者数ごとの区分があり、区分ごとに保険料負担が異なる

- 従業員を失ったことによる団体の負担(企業の経済的損失)をカバーする”ヒューマンバリュー特約“があり、特約保険金の受取人は団体となる

- 不慮の事故による障害・傷害の治療のための入院時に給付金が支払われる”災害総合保障特約“があり、特約保険金の受取人は原則被保険者(従業員)となる

- 加入時に医師の診査は不要(告知書は必要)

Bグループ保険(団体定期保険)

| 保険料 | 従業員が負担 |

| 被保険者 | 団体(企業)に所属する全員に募集し、加入を希望した人(任意加入) |

| 保険金受取人 | ・従業員の遺族か被保険者本人 |

(2)団体信用生命保険

略して団信。ローン契約者が完済前に死亡したまたは所定の高度障害状態になったとき、金融機関が保険会社と契約していた保険でローンが返済される制度です。

この図は、大家業のローンを表しています。

マイホームの場合は、大家さんの部分を住宅購入者に置き換え、

事業者ローンの場合は、大家さんの部分を事業者に置き換えるだけです。

| 保険料 | ・金融機関(ローン金利に含んでいる) ・保険料を支払うタイプもあり |

| 被保険者 | ・ローン返済をする人 |

| 保険金受取人 | ・金融機関

(ローン未返済分が消滅) |

<主な特徴>

- 保険料は金利に含まれているが、別途保険料を支払うタイプもあり

- 不動産投資用のローンは加入できないケースもある

- 保険金は、ローン返済に合わせて減っていく。(保険料を支払っている場合、保険料も減っていく)

- 特約付きもあるが、保険料が上乗せされる

【関連記事】

「不動産投資は生命保険になる」は嘘?本当?。

『不動産投資は生命保険の代わりになる』という売り文句は本当でしょうか。仮に不動産に生命保険の代わりになったところでメリットがあるのかを考えてみたいと思続く

kan-gi.com

2020.11.25

おわりに

保険料が個人で加入した場合よりも安い(あるいは会社負担のためゼロ)ため、まずは団体保険の加入を検討して、必要保障額に不足する分を個人保険でカバーしましょう。

団体保険に加入していない人は、会社勤め・公務員ならば勤務先へ、個人事業主・フリーランスならば、商工団体(商工会議所や商工会)や法人会などへ制度があるか問い合わせてみましょう。