債券の価格変動

債券は満期(償還期限)まで保有していると額面金額が出ますが、途中で売却する時は市場価格で売却することになりますが、その時に売買される債券の価格は、主に金利の動きに影響を受けて変動します。

このページでは、債券価格の変動と金利の関係、そして債券価格の変動幅について説明しています。

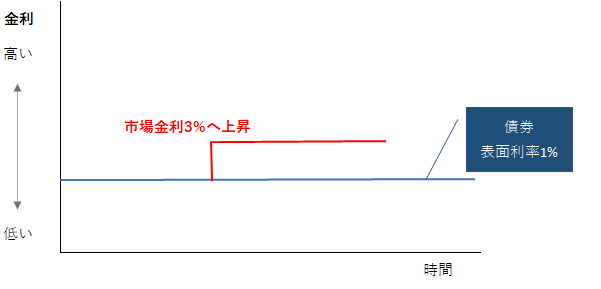

市場金利が上昇 → 債券価格が下落

金利上昇すると債券価格が下落する理由を単純化して説明します。

金利上昇すると債券価格が下落する理由を単純化して説明します。

表面利率1%で発行された債券を額面100円で買ったとします。

時は流れ、市場金利が3%に上昇しました。市場金利にあわせて3%の債券が発行されます。その時、表面利率1%の債券を額面の100円で売ろうとします。

しかし、3%の債券と比べて投資の魅力がないため買おうとする人がいません。

そこで、3%の債券の利回りに対抗できるくらい債券価格を値下げしました。

そして、買い手が見つかりました。

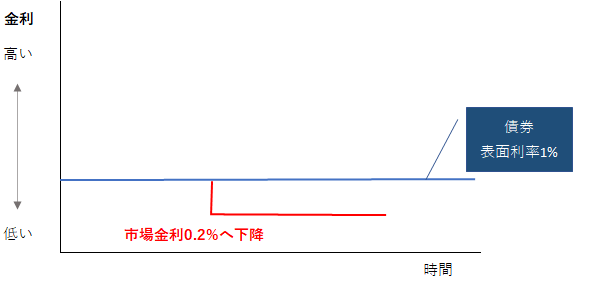

市場金利が下落 → 債券価格が上昇

表面利率1%で発行された債券を額面100円で買ったとします。

時間が流れ、市場金利が0.2%へ下落しました。

市場金利を上回る利回りが得られる1%の債券を手に入れようとする人が増えます。

債券価格を値上げしましたが、それでも買い手が見つかりました。

債券と金利と利回りの関係がわからなくなったときは、買い手の利回りを基準に得か損かを考えてみてください。

債券価格変動の幅

債券価格の変動幅は、同じ金利でも残存期間の長さ(償還期限までの長さ)、表面利率の高さによって異なります。

【残存期間】

短い:価格変動小さい

長い:価格変動大きい

左(期間が短い)と右(期間が長い)では、どちらが高く売れそうですか?

【表面利率】

低い:価格変動大きい

高い:価格変動小さい

なぜ表面利率が低いと債券価格の変動幅が大きくなるのか

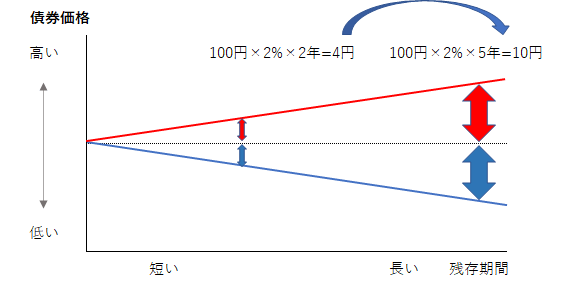

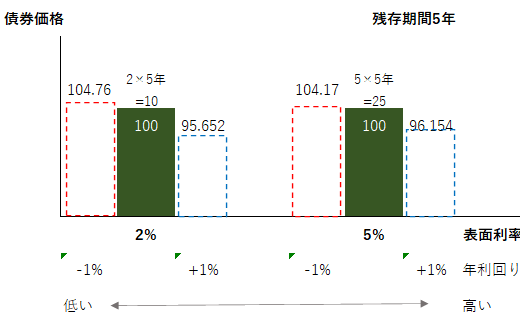

この図は、表面利率の2%と5%の債券で市場金利の変動などで期待する利回りが±1%変動すると債券価格はどうなるかを単純計算したものです。

この図は、表面利率の2%と5%の債券で市場金利の変動などで期待する利回りが±1%変動すると債券価格はどうなるかを単純計算したものです。

2%の債券:100円で5年間の利息を合わせて110円。

1%の金利上昇で3%の利回りが求められるとなると、110円は変わらないので

110円÷(1+(3%×5年)=95.652円(4.348円の債券価格下落)

一方、表面利率5%の債券100円:5年間の利息を合わせて125円

1%金利上昇で6%の利回りが求められるとなると、125円は変わらないので

125円÷(1+(6%×5年)=96.154円(3.846円の債券価格下落)

表面利率が低い2%の債券の方が、5%の債券に比べて、下落(変動)幅が大きいということがわかります。