FPとは

FP(ファイナンシャルプランナー)とは、 「顧客の収入や資産・負債など、顧客に対するあらゆるデータを集め、要望や希望・ 目標を聞き、現状を分析した上でそれに基づいて、顧客のライフプラン上の目標を達成するために、必要に応じて弁護士、税理士などの専門家の協力を得ながら、貯蓄計画、保険・投資対策など包括的な顧客の資産設計を立案し、その実行の手助けをしていく専門家」と定義されています。

(出典:米国IAFP)

ファイナンシャルプランナーは、お金の専門家と言われることもありますが、関連分野それぞれに税理士や弁護士などの専門家がいるので、「お金のジェネラリスト(ゼネラリスト・万能家)」のほうがふさわしいかもしれません。お医者さんで例えて、内科医のような役割と言われることがあります。

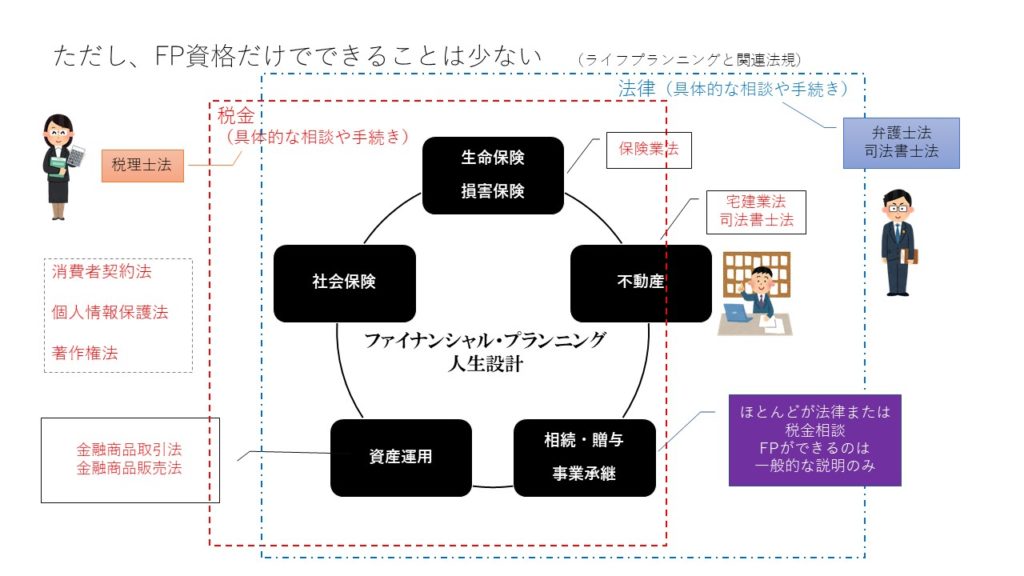

ライフプランニングと関連法規

FPはお金の専門家として、社会的責任の自覚とそれに基づく法令遵守と高い倫理観が求められます。

(1)職業上の倫理観 ⇒ 顧客利益の優先(顧客の立場で顧客の役に立つこと)

(2)守秘義務の厳守 ⇒ 特定のお客さまの情報を漏らしては絶対にダメ

また、法令遵守は当然で、関わる業界が多い分、守らなくてはならない法律も多くなります。

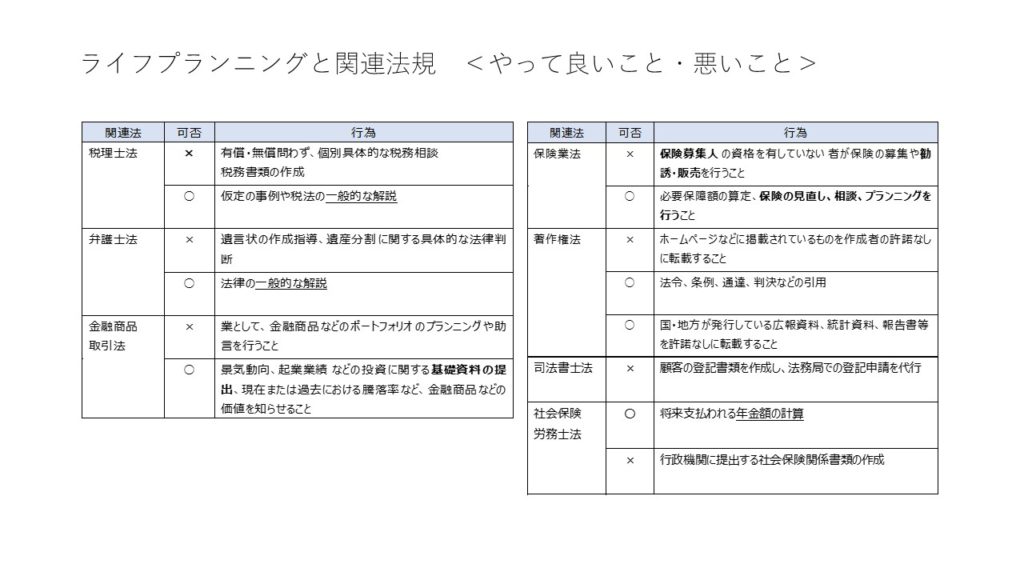

ライフプランニングと関連法規 <FPがやって良いこと・悪いこと>

関連法規ごとにFPとしてできること、できないことを表にまとめました。一部の例ですので

これに書いていないからやっていいということではありません。

例外ありますが、

「個別具体的な相談に乗るのは不可、一般的な解説なら可」

という理解をしておくとよいでしょう。

特に次の3つは、顧客からの相談が多い分野です。法令違反に注意して相談対応し、各専門家と連携して対応するまたは必要な資格を取得し自ら業として行う許認可を得る必要があります。

税金(税理士)、法律:弁護士、投資の助言(金融商品等のポートフォリオなど):投資助言業(登録)

FPとして関わった事例

ここでは、ファイナンシャルプランナーとして関わった事例の一部をご紹介します。名前は仮名であり、すべての数字は実際とは変えています。

【事例1】家計改善と資産運用計画

クライアントプロファイル

名前: 山田様(仮名)

年齢: 夫 40歳、妻 38歳

職業: 夫は会社員、妻はパートタイム勤務

子供: 2人(小学生と中学生)

年収: 合計約800万円

貯蓄: 約500万円

住宅ローン: 残り2000万円(月々の返済額 8万円)

保険: 生命保険、医療保険に加入中

投資経験: なし

クライアントのニーズ

家計の見直しと改善

子供の教育資金の計画

退職後の生活資金の確保

小規模ながら資産運用を始めたい

FPによる提案

家計の見直し:支出の詳細な分析を行い、不要な支出を削減。

保険の見直しを提案し、過剰な保険料の削減。

教育資金計画:子供たちの教育資金に必要な金額を算出。

教育資金専用の貯蓄プランを立案。

退職資金の計画:退職後に必要な生活資金の見積もり。

現在の貯蓄と将来の年金受給額を考慮した計画作成。

資産運用の提案:少額から始められる低リスクの手法を提案。

定期的な投資レビューとリバランスの重要性を説明。

NISA・iDeCoの有利不利をシミュレーション

結果

家計の見直しにより、月々の余裕資金が増加。

教育資金と退職資金の計画により、将来への不安が軽減。

初めての資産運用を通じて、長期的な資産形成の基盤を築く。

【事例2】リタイアメントプランニング

クライアントプロファイル

名前: 鈴木様(仮名)

年齢: 55歳

職業: 会社員(中間管理職)

家族構成: 配偶者(52歳、専業主婦)、成人した子供2人(独立済み)

年収: 約1000万円

貯蓄: 約3000万円

住宅ローン: 完済

保険: 生命保険、医療保険に加入中

投資経験: あり(株式、投資信託)

クライアントのニーズ

60歳での早期退職を検討中(定年は65歳)

安定したリタイアメント生活の確保

趣味や旅行など、アクティブな老後の過ごし方を希望

相続計画についてのアドバイス

FPによる提案

リタイアメント資金の評価:退職後の生活費用の詳細な見積もりを行い、必要な資金を算出。

退職金、貯蓄、年金受給額を考慮した資金計画を作成。

資産運用方針の見直し。

安定した収益を目指す低リスクの投資例を提案。

健康保険と生命保険の見直し:現在の保険内容の評価と、リタイアメントに適した保険への変更提案。

相続計画:遺産相続に関する基本知識、現状から想定できる対策を説明。依頼内容に応じた専門家への相談の提案。

結果

退職後の生活費と資金計画の明確化により、安心してリタイアメントに向けた準備が可能に。

投資戦略の見直しにより、リスクを抑えつつ安定した収益の見込み。

保険の見直しにより、将来の医療費や不測の事態に備えた安全なプランを確立。

相続計画の策定により、余裕をもって対策を取れる状態に。

【事例3】 起業家のビジネス拡大

クライアントプロファイル

名前: 佐藤様(仮名)

年齢: 30歳

職業: ITスタートアップ経営者

年収: 初期段階で不安定

FPによる支援

ビジネスプランの策定: 佐藤さんのビジネスモデルを分析し、収益性の高い方向性を提案。

資金調達のアドバイス: 投資家からの資金調達に向けた戦略を立案。

財務管理の最適化: 効率的な財務管理とコスト削減のアドバイス。

結果

ビジネスプランの改善により、収益性が向上。

資金調達に成功し、事業拡大を実現。

財務管理の効率化により、余剰資金の増加。

【事例4】フリーランサーの収入最適化

クライアントプロファイル

名前: 鈴木花子(仮名)

年齢: 40歳

職業: フリーランスのグラフィックデザイナー

年収: 不定期で変動

FPによる支援

利益を管理:経費管理の手法を提案、利益管理による仕事の優先順位付け。

料金体系の見直し: 時間対利益に応じたサービス単価見直し。現在の市場価値を考慮した適正な料金設定を提案。

収入源の多様化:追加の収入源としての副業や投資の提案

結果

料金体系の見直しにより、単価の向上。

利益管理により、手取り収入の増加。

副業と投資により、収入源の多様化と安定化。

<TOPへ戻る>