50年分のシミュレーションができるライフプラン&キャッシュフロー表

かんぎフィナンシャルの『ライフプラン兼キャッシュフロー表Excel版』を紹介します。

お子さんの教育資金はどれくらい準備すればよいか、

住宅の購入資金はいくら準備すべきか、無理のないローン返済かどうか

生命保険で準備する必要保障額はいくらか、老後資金は充分にあるか

これらのをすべて見える化することで、改善しなければいけない点、足りない点、そして今やらなければいけないことがこれを作ることでわかります。

ライフプラン&キャッシュフロー表の対象者

このライフプランは、

- 無料のライフプランシミュレーションでは物足りず、詳細が知りたい・色んなパターンを試したい

- ファイナンシャルプランナー相談に3万~5万円かけるのは抵抗がある

- 無料で作ってくれる金融機関や不動産店、FP会社はあるけれど

結局、金融商品を買う、保険に入る、家を買うように誘導される気がして信用できない - 自分で作りたいけど、時間がない・何から手を付けて良いかわからない

といった方向けです。

ライフプラン&キャッシュフロー表の特徴

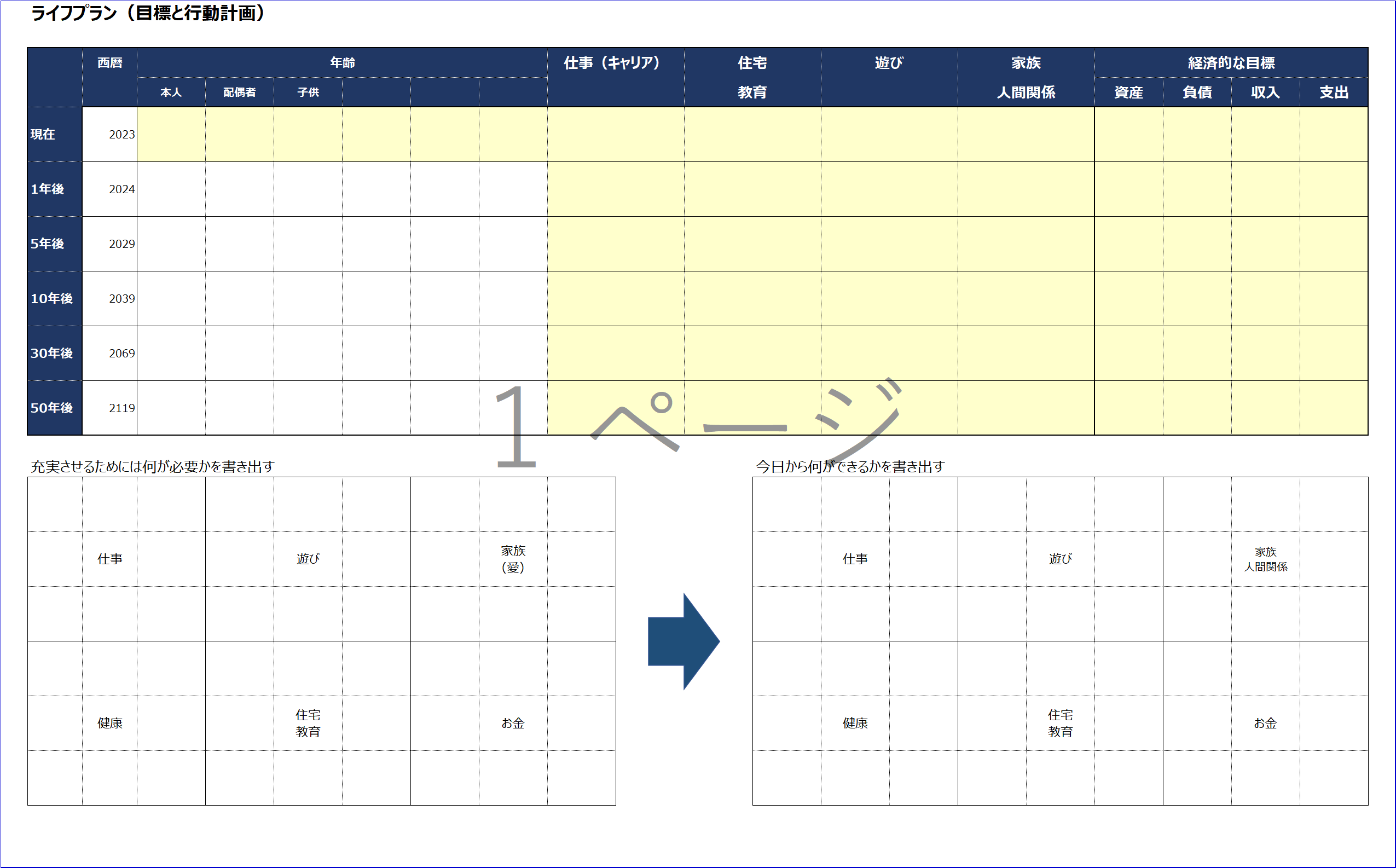

ライフプラン(目標・行動計画)記入シートを追加

6つの分野それぞれで現在から将来にかけての目標を設定できるようにしました。

目標に向けて、何が必要で(足りていないか)、今から何をするかも記入できるようにしました。

紙に印刷して書き込むことをオススメします。※A3サイズで印刷設定していますが、自由に設定を変えてください。

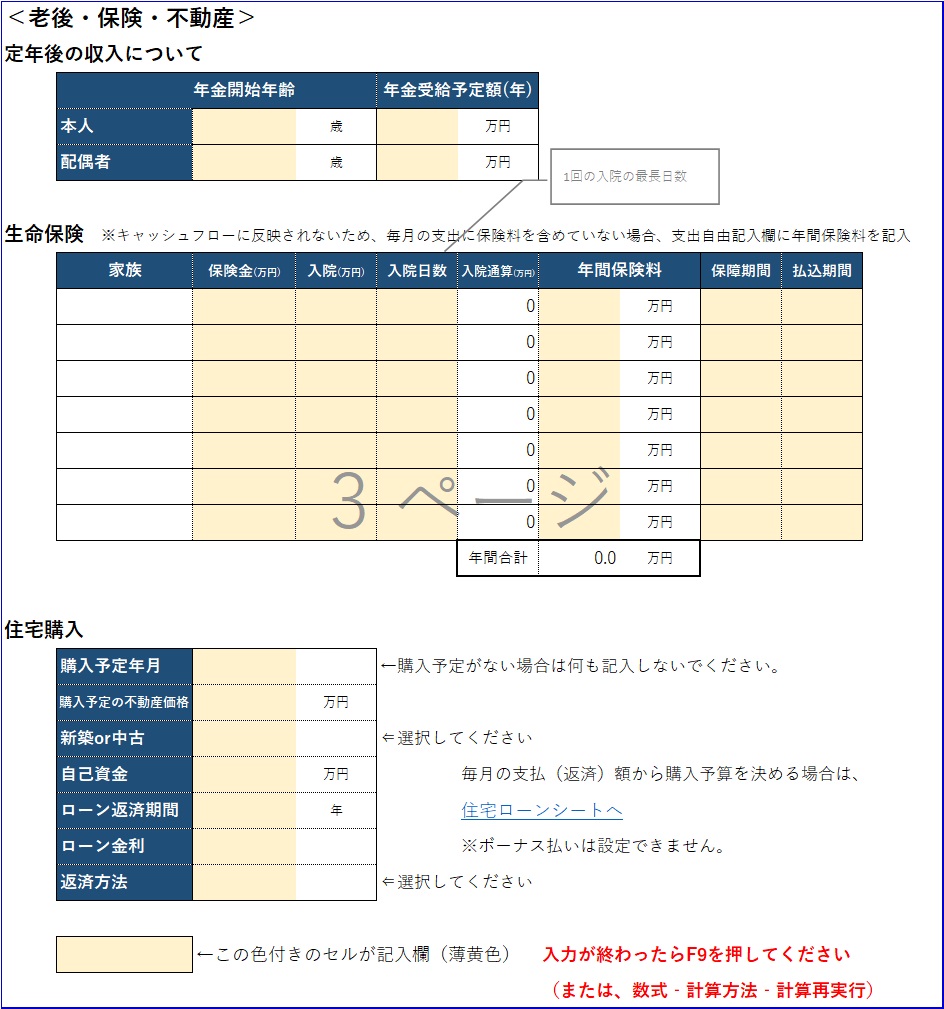

◆ライフプラン・キャッシュフロー表

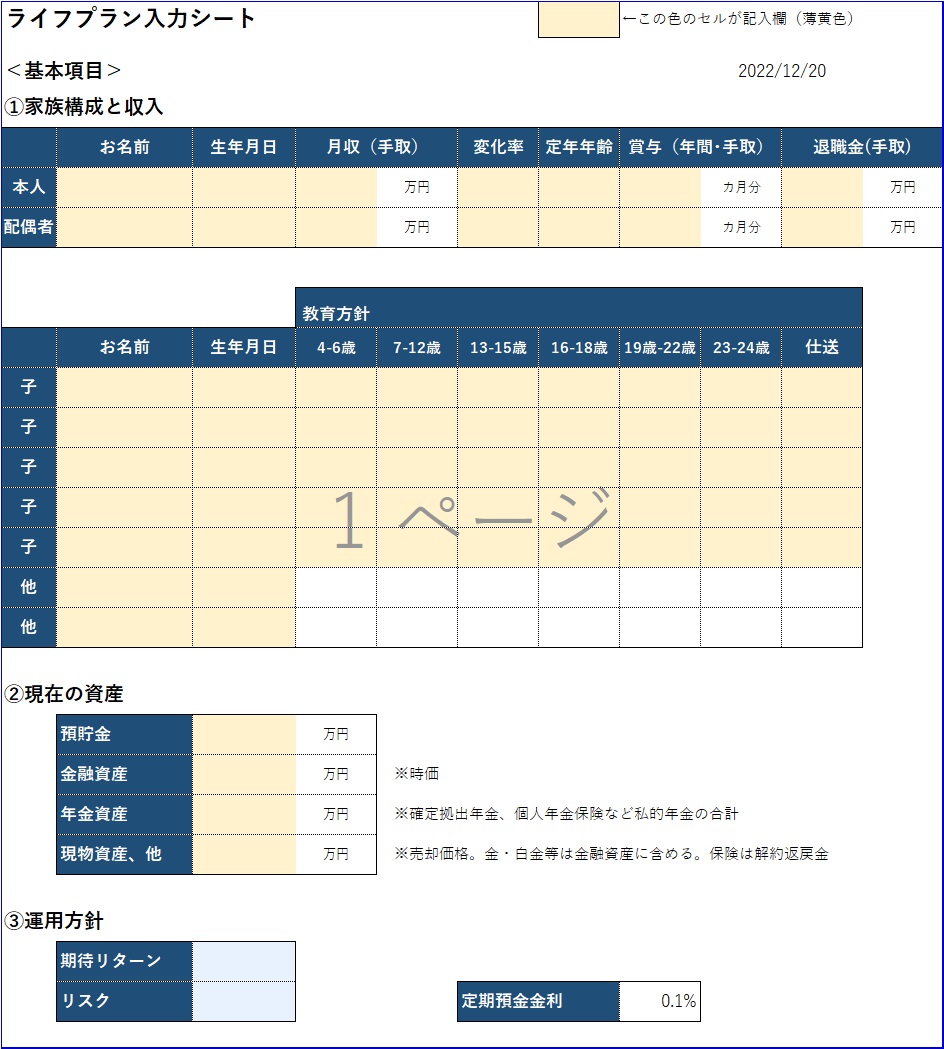

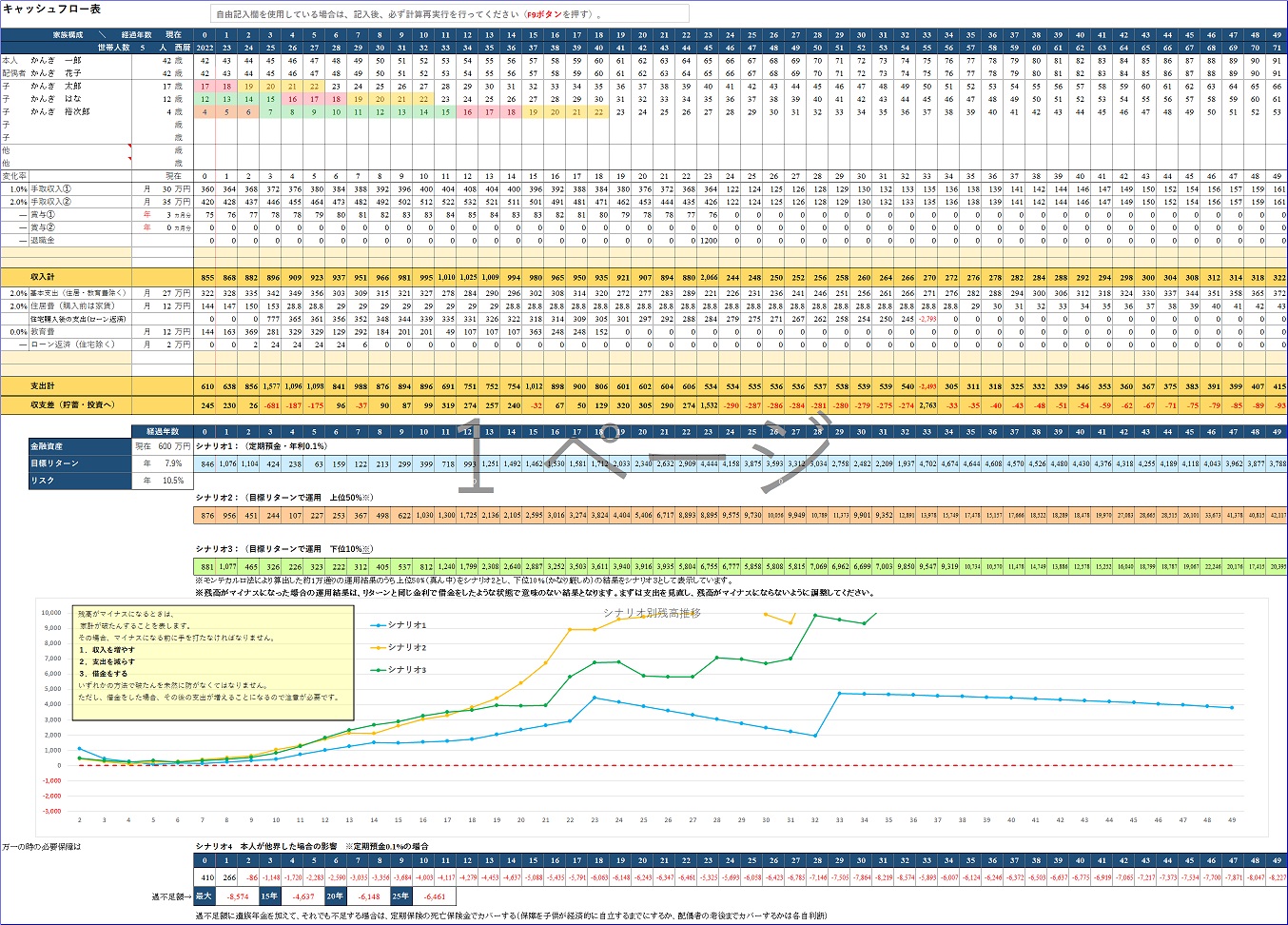

夫婦と子供5人まで、同居家族2人、合計9人分計算できます。

入力する量は、A4用紙3枚分です。↓

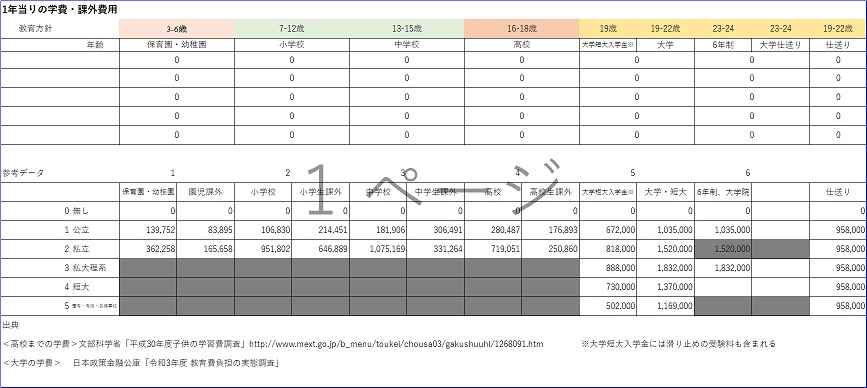

お子さまの教育方針を選ぶと、教育費が自動的に表示されます。

4-6歳、7-12歳、13-15歳、16-18歳、19-22歳、(23-24歳)別に、2~5個の選択肢から選んでもらうと公的機関の統計の平均教育費に基づく計算結果を表示します。

教育費には、学校外の費用(塾や習い事)も含まれています。

現在の教育費支出の実態を平均教育費に照らし合わせて、将来の予測結果を表示します。

実態や自身の見込と表の予測がかけ離れているときは、「(支出)自由入力欄」で調整してください。

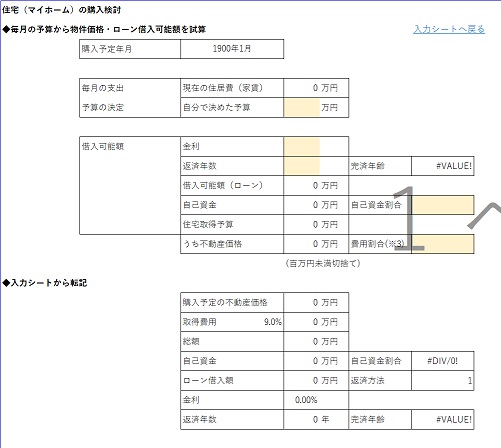

不動産(マイホーム)購入の試算ができます。

購入時期と希望額、ローンの条件を記入すると住宅購入後の支出がキャッシュフロー表に反映されます。

物件が決まっていない場合、今の家賃(住居費)を元にして、

どれくらいのローンを組むことができて、いくらの住宅が購入できるかを試算することもできます。

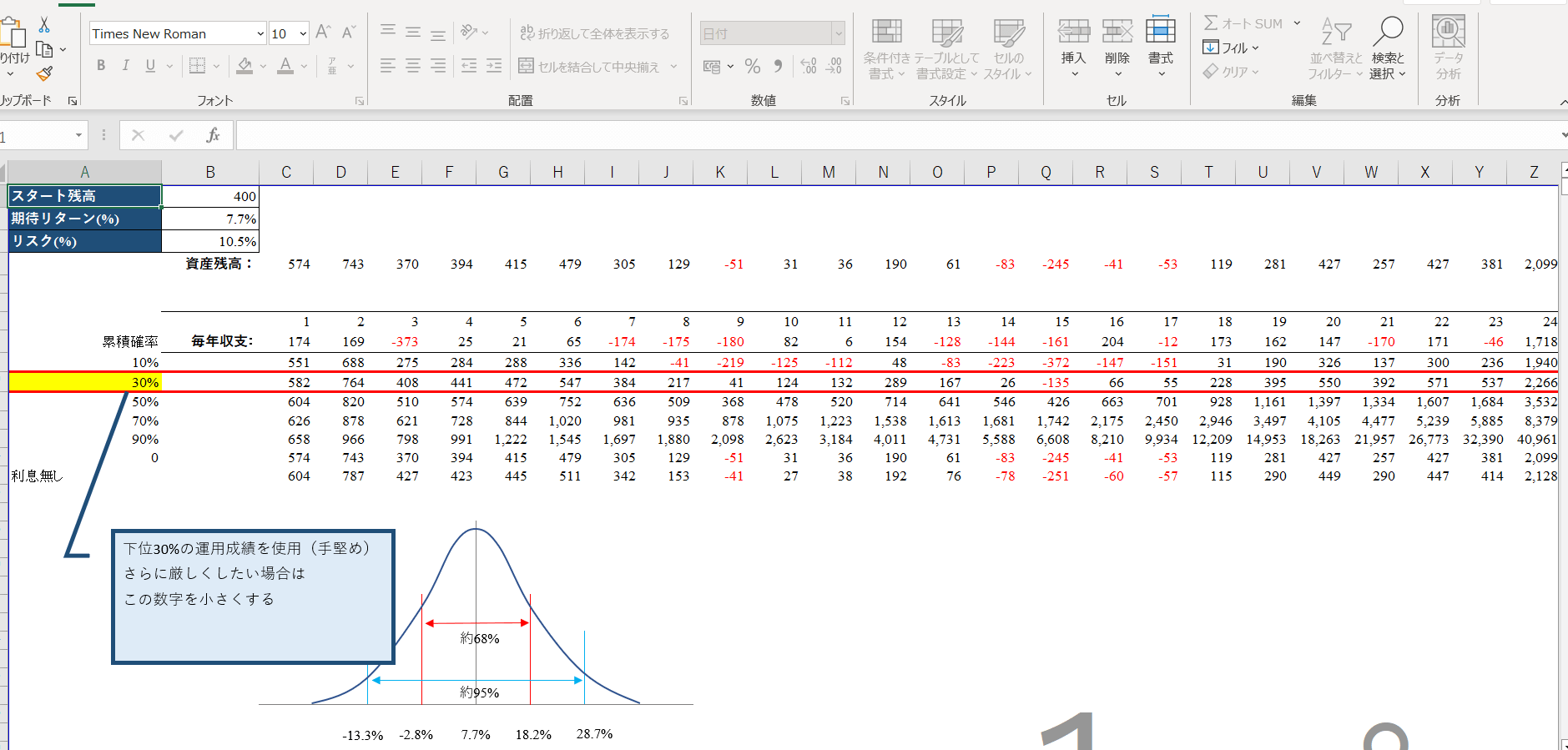

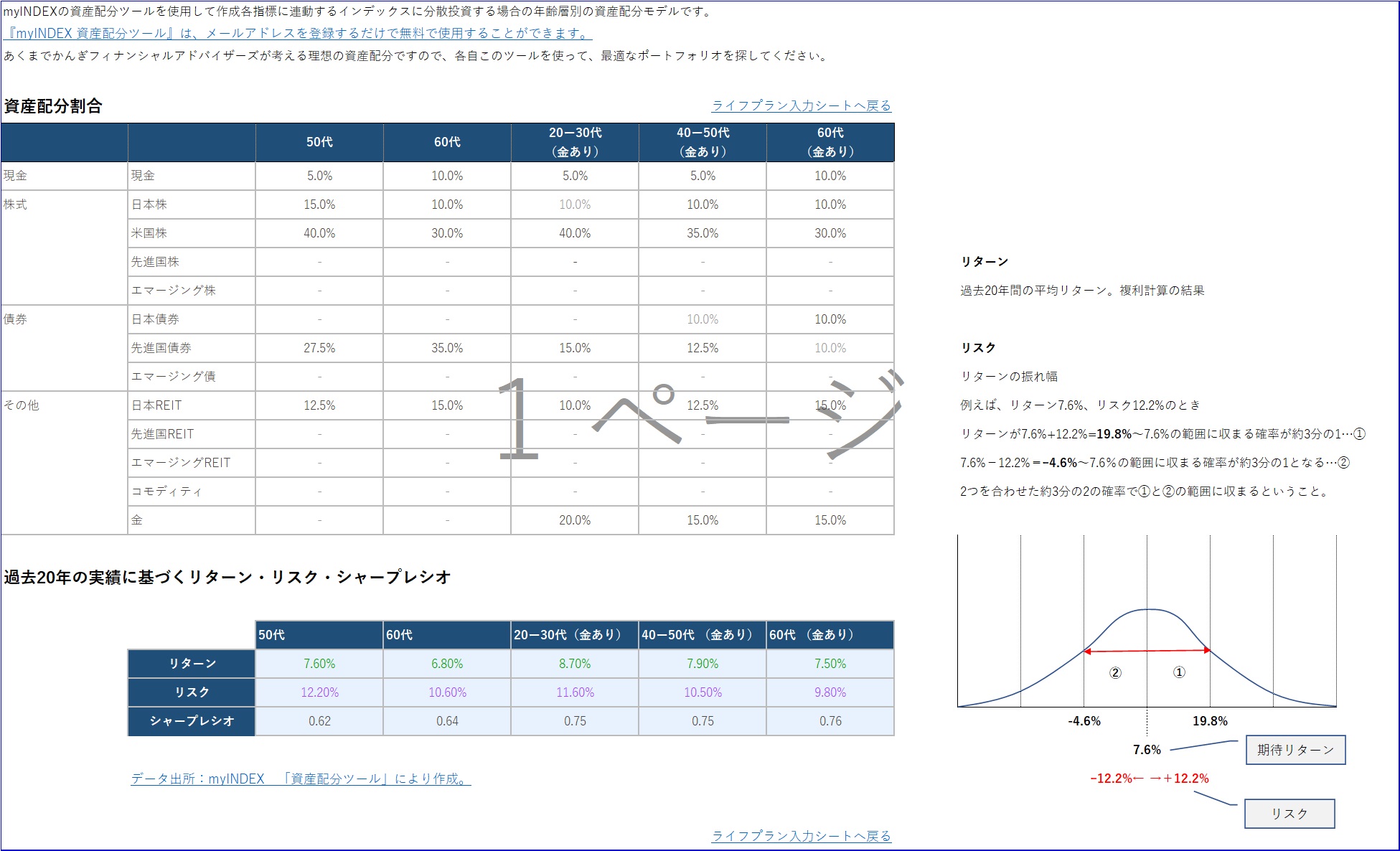

資産運用は、記入した期待リターンとリスクを記入するだけ。

記入したリターンとリスクをもとに自動計算します。下位30%の計算結果をグラフ表示しています(70%の確率でそれ以上の結果になる)。もう少し手堅くいきたいという人は、黄色く塗ったセルの「30%」を低くしてみてください。

年齢層別の資産配分のモデルとそれぞれのリスク・リターン

年齢に合わせた最適な資産配分とそれぞれのリスク・リターン・シャープレシオも載せています。この数字を使って計算しても良いし、ご自身で資産配分を組み立てて計算しても良いです。

リスク・リターンを算出してくれる便利なツールをシートの中で紹介しています。

1回の入力で4つのシナリオごとの運用結果・グラフを見ることができます。

- シナリオ1)資産運用は行わず、金利0.1%の定期預金のみに預けた結果

- シナリオ2)設定した期待リターン・リスクで資産運用をしたときの下位30%の運用結果

- シナリオ3ー1)本人(稼ぎ頭)に万一のことがあった時の過不足額(遺された家族の必要額)

- シナリオ3-2)本人(稼ぎ頭)に万一のことがあり、団信に加入していた時の過不足額

※住宅ローン返済が無い場合は、3-1と3-2は同じ結果となります。

遺族厚生年金のシミュレーションシート付

遺族厚生年金をざっくり計算できるシミュレーションシートを付けました。生命保険に無駄に入りすぎることのないように気を付けてください。

その他の機能・注意事項

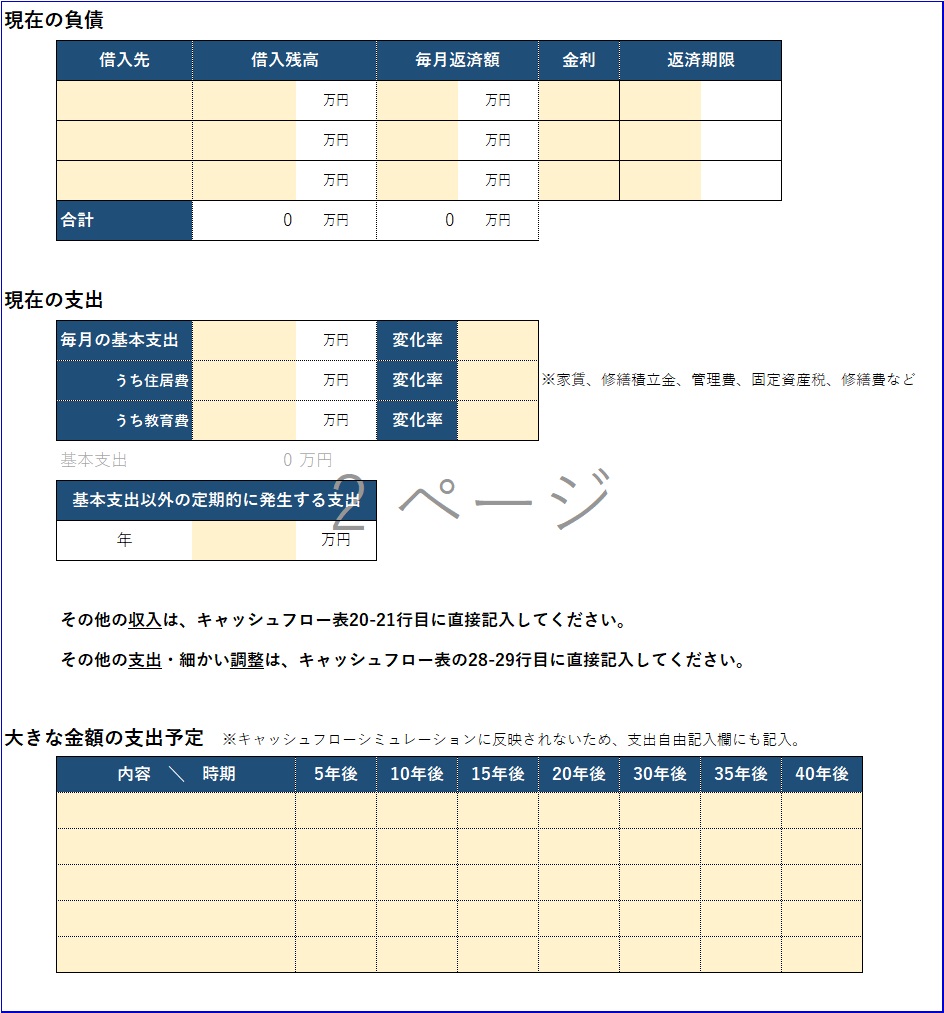

◆収入・支出欄それぞれに自由記入行を設けています。項目にない収支の追加や固定項目の調整を行うときに使用してください。

◆収入の変化について

- 収入は設定した変化率(変動率)で上昇しますが、54歳をピークに変化率がマイナスに転じて減少します。

- 収入の変動率の設定は難しいですが、例えば勤務先のモデル賃金がある場合は、モデル賃金の上昇率を使用するとか、物価上昇率と同じ動きをしているなら支出の変動率と同じ率を設定してください。

- 年金収入は、基本支出の変化率-0.9%で増加します。0.9%はマクロ経済スライド調整率です。

◆支出の変化について

- 支出の変動率については、現在物価の高騰が続いているため予測が難しいですが、引き続き日本全体としては2%の物価上昇を目指しているので、2%を基準として考えれば良いでしょう。しかしこれはシミュレーションが目的の表ですので、例えば1%だったらどうなるのか、何%になると我が家の家計はピンチになるのか、など色々な想定をして試算をし、目標や行動計画を立てることに役立ててください。

- 年金受給開始年齢を境に基本支出が25%減少する設定にしています。

- 子どもが23歳になると、自立するものとみなして基本支出を一定割合減らす設定にしています。

◆印刷して確認、保管することができます。

◆欠陥があれば、修正あるいはお取替えします。ご使用のパソコンでファイルが開けない・使えない場合、情報をいただければ当方で作成して結果をご報告します。

定期的な見直しをしましょう

この計画を立てたら、定期的(1年に1回程度)に、将来設計や資産配分、支出などを見直しましょう。見直すポイントは、前年に立てた目標・計画とのずれです。

その原因を探り、やり方に問題があったのか、あるいは目標自体に問題があったのかを振り返ってみて、その答えを次の年の目標に反映します。

これを繰り返し積み重ねることで、お金への意識が高くなり、無駄な出費をしなくなり、資産が積み上がり、そして人生の大きな目標達成につながるのではないかと思います。

料金・入手方法

<Excel表>

価格は5,000円→2,000円(税込み)です。

BASEで購入・ダウンロードしていただけます。

<記入例>

解説動画はこちら

ライフプラン・キャッシュフロー表を自力で作りたい方向けに、Excelで作成マニュアル(画像付き)も記事にまとめています。

最後に

これを基に投資や資産購入の判断をされると思いますが、予測や結果を保証するものではありません。

作り方がわからない、作ったけど正しいかわからない場合はお問い合わせページからお気軽にご質問くだださい。