ローンとクレジットカード

ローンとクレジットカードの基本について解説します。

ローンとは、金融機関からお金を借りて、後から少しずつお金を返していくことで、借りているお金には利息がかかり、返済と併せて利息を支払います。

クレジットカードとは、カードを持っている人の信用で商品・サービスの支払いを後払いにできる仕組みです。年会費や支払回数によって手数料などのコストが発生します。

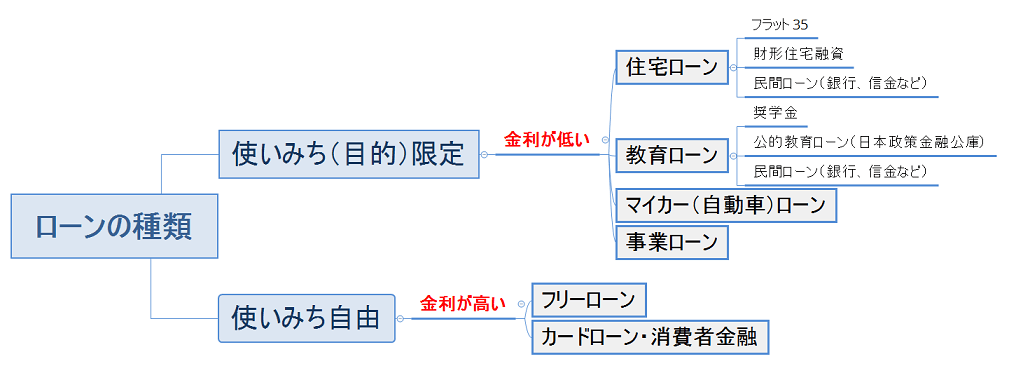

ローンの種類

住宅や自動車のように目的が決まっているローンと、目的の決まっていない、使いみち自由のローン(フリーローン・カードローン)に分けられます。

金利は、目的が決まっているローンより、フリーローン・カードローンの方が基本的には高いです。信用が高いとフリーローンの金利も低くなります。

信用というのは、ちゃんと返してくれそうかどうか、ということです。

クレジットカードとは

クレジットカードは、持っている人の信用で商品・サービスの支払いを後払いにできるカードです。個人の信用によって、利用できる上限額が決められます。

クレジット?credit(英語):信用、信頼

決済システムを提供する国際ブランドには次のような会社があり、各ブランドの加盟店であれば世界中で利用できます。

Visa

MasterCard

Union Pay(銀聯)

Amex

JCB

Diners clubやDiscoveryも国際ブランドです。

類似のカードに、デビットカードとプリペイドカードがあります。

デビットカードは、使用すると預金口座にある残高から即時引き落としされるカードです。

プリペイドカードは、前払いされた、つまり事前に入金(チャージ)されたお金で支払ができるカードです。

クレジットカードの支払方法

クレジットカードの支払方法には、1回払い、2回払い、ボーナス払い、分割払い、リボ払い(リボルビング払い)があります。

1回・2回払い、ボーナス一括払いは手数料がかからず、3回以上の分割払いやリボ払いでは手数料が発生します。

リボルビング払いは、定額払いです。買い物額が増えても、返済回数が増えるだけで、支払額は一定額です。手数料率が15%前後であるため、高金利のローンと同じです。

利息の上限:出資法と利息制限法

利息の上限は、法律で決まっています。

出資法

年20%が上限(超えると刑事罰)

利息制限法

(上限を超えた分は無効、貸付者は行政処分の対象)

借入の元本が10万円未満の場合 年20%が上限、

借入元本が10万円以上、100万円未満の場合、年18%が上限

借入元本が100万円以上の場合 年15%が上限

借入の総量規制

貸金業法のルールで、借り手の年収に対する借金を制限する総量規制があります。

総量規制・・・貸金業者は、借り手の年収の3分の1を超える貸付ができないというルール

(例:年収600万円の人が借入できるのは、200万円まで)

総量規制対象外

銀行や信金・信組、労働金庫などは、貸金業者ではないため、銀行等からのローンは、総量規制の対象外です。

クレジットカードのキャッシングは、総量規制の対象になるが、商品・サービスのショッピング利用分は、リボ払いも分割払いもボーナス払いも総量規制の対象にならない。

除外貸付:総量規制を超えても貸付できる。

例外貸付:総量規制の計算の対象になるが、規制を超えても貸付できる。

どちらも借金です。ご利用は計画的に。

<前に戻る 中小企業の資金計画・資金調達まとめ>

<次へ進む キャッシュフロー表の作り方➀<ライフプランニングの考え方>>