タックスプランニングの1回目は、税金の種類と税金の計算方法です。

税金の種類

税の種類は約50種類あります。[本記事執筆時点で、47種類(出典:税の種類に関する資料 : 財務省 (mof.go.jp))]

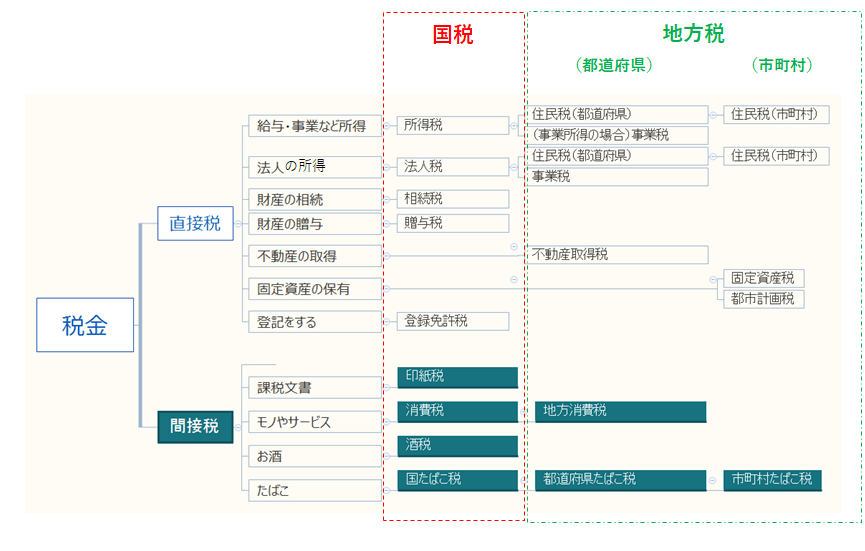

税金には、国に納める国税と、都道府県や市町村に収める地方税があります。

また、税金を納付をする人と実質税金を負担する人が同じ税金が直接税、異なる場合が間接税です。

次の図は、身近な税金を直接税と間接税、そして国税と地方税別に整理したものです。

税収や最も多く納められている税金は?

ここ数年の税収は60兆円前後。

2019年が58.4兆円(予算では60.2兆円)

2020年は、予算ベースで63.5兆円です。

各税金の全体に占める割合を比べてみると、令和2年度(予算)で、個人の所得に関する税金がトップで約30%、消費税、法人税と続いています。

所得税・個人事業税等・個人住民税 30.4%

消費税・地方消費税 25.1%

法人税・法人事業税・法人住民税等 20.4%

固定資産税 8.6%

相続税・贈与税 2.1%

酒税 1.2%

税金の計算方法

税金は、基本、課税標準×税率で計算します。

課税標準とは

課税標準は、税金の基礎になるものです。

例えば、所得税の課税標準は総所得、

相続税の課税標準は、正味財産額から基礎控除額を引いた金額、

法人住民税の課税標準は、法人税額、

といった具合に税金ごとに課税標準額は定められているのです。

税率

覚えておきたい税率は次の2つです。

比例税率

課税標準の金額の大きさによらず、一律のものを比例税率といいます。

消費税や住民税は比例税率です。

累進税率

課税標準の金額が大きくなると税率も高くなるものを累進税率といいます。?この税率を使う方式を累進課税といいます。

所得税や贈与税は累進税率です。