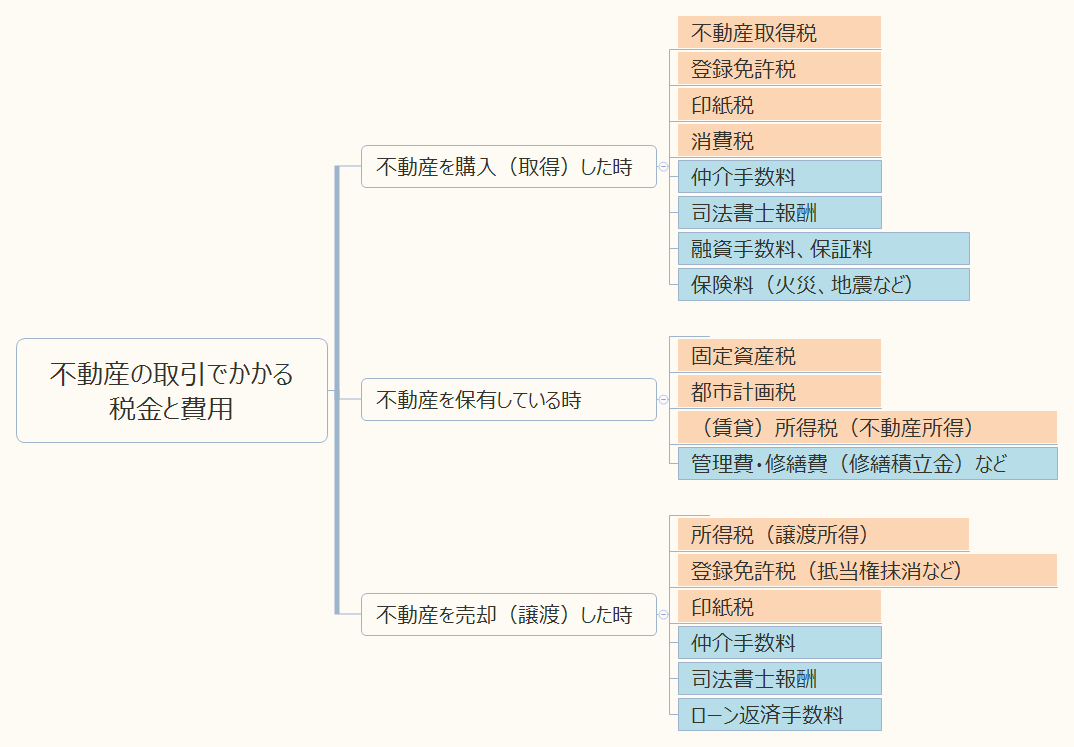

今回のテーマは、不動産(土地や建物)を購入したときに発生する税金や費用の税率や計算方法です。ちなみに不動産の取得、保有、売却それぞれのタイミングで発生する主な税金・費用には次のようなものがあります。

不動産の取得時の税金

不動産取得(購入)する際の税金や費用の計算方法を紹介します。

計算例に使用する取引価格は3,000万円に統一しました。

内訳は、土地:1,900万円、中古建物1,100万円(内消費税100万円)とし、

固定資産税評価額を、土地:1,200万円、建物1,000万円とします。

不動産取得税

不動産を取得した時に発生し、市町村経由で都道府県に納める税金です。

納付書は、購入から数カ月経過後に届くので要注意です。(購入前の試算で見落としがちです)

[ 建物(住宅以外) ] 固定資産税評価額 × 4%”

(注1) 宅地は令和3年3月31日までに取得した場合、土地の固定資産税評価額は2分の1です。タワーマンションは階数によって補正が入ります。

(注2) 本来は4%です。

計算例)

土地:1,200万円 × 1/2 × 3% = 18万円

建物:1,000万円 × 3% = 30万円

合計:48万円

オフィスビルや店舗の場合

土地:1,200万円 × 3% = 36万円

建物:1,000万円 × 4% = 40万円

合計:76万円

不動産取得税がかからないケース(非課税や免除)

次の場合は不動産取得税がかかりません。

- 相続で不動産を取得

- 法人の合併で不動産を取得

- 家屋の新築・増築・改築の価格が23万円未満

- 家屋の価格(新築増築改築以外)が12万円未満

- 土地の価格が10万円未満 など

課税標準や税額の軽減

新築住宅等の軽減措置

要件を満たす新築・新築未使用の住宅は、課税標準額から1,200万円(長期優良住宅は1,300万円)を控除

(課税標準-1,200万円)×税率

<要件>(床面積:住宅用車庫、物置などを含む)

マンション:50㎡~240㎡(賃貸用は、40㎡~240㎡)

一戸建て :50㎡~240㎡

上記要件を満たす住宅を「特例適用住宅 」といいます。

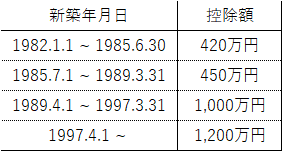

中古住宅等の軽減措置

新築年数に応じた金額を課税標準から控除できる。

<要件>

自己の居住用(新築と異なり賃貸用は対象外))

床面積:50㎡~240㎡

新耐震基準に適合

土地(宅地)

A/Bいずれかの高い方が、土地にかかる税額から控除される

A 45,000円

B 土地1㎡当たりの価格(※3) × 住宅の床面積の2倍(※4) × 3%

※3 令和3年3月31日まで取得で2分の1軽減された価格

※4 200㎡が上限

<要件>

取得の前後1年の間に、土地の上に、軽減の対象となる住宅を取得したとき

(土地の税額軽減の計算例)

1,200万円、土地面積240㎡、建物120㎡

控除額=5万円/㎡ × 1/2 ×200㎡ ×3%

=15万円(B)>45,000(A)

1,200万円 × 1/2 ×3% -15万円(B)

=18万円 - 15万円

=3万円

(土地の取得税は、18万円から15万円が軽減され3万円になりました)

登録免許税

不動産登記にかかる税金です。計算方法は次の通りです。

[所有権の保存]登記官が認定した価額※ × 0.4%

(自己の居住用は令和4年3月31日まで0.15%)他長期優良住宅、低炭素の軽減特例あり)

?所有権の保存とは:新築建物など。登記のない不動産が、最初の所有権登記を行うこと

[抵当権の設定]抵当権設定金額 × 0.4%(所定の要件を満たす住宅は0.1%)

?抵当権:土地や建物が住宅ローンの担保になること

計算例)中古住宅取得(住宅ローン1千万円、自己の居住用)の場合

所有権移転:2,200万円 × 1.5% = 33万円

抵当権設定:1,000万円 × 0.4% = 4万円

合計:37万円

※登記官が認定した価額とは

法務局管内新築建物課税標準価格認定基準表を基に算出した価格のことです。 福岡法務局の新築建物課税標準価格(1㎡当たり・平成30年)は次の通りです。

[戸建、マンション] 木造:91,000円 軽量鉄骨:96,000円

鉄骨:99,000円 鉄筋コンクリート:137,000円 類似建物とのバランスを見て個別に認定することもあるようです。 なお、この課税標準は地方ごとに定められています。 木造住居で比較してみると、 東京法務局管内は95,000円、 名古屋は94,000円、 大阪は91,000円、 鹿児島は95,000円となっています。

<納付方法>原則、現金で納付(金融機関の窓口で手続き)します。

税額が3万円以下の場合は収入印紙で納付できます。

(出典:国税庁ホームページ「No.7191 登録免許税の税額表」https://www.nta.go.jp/taxes/shiraberu/taxanswer/inshi/7191.htm)

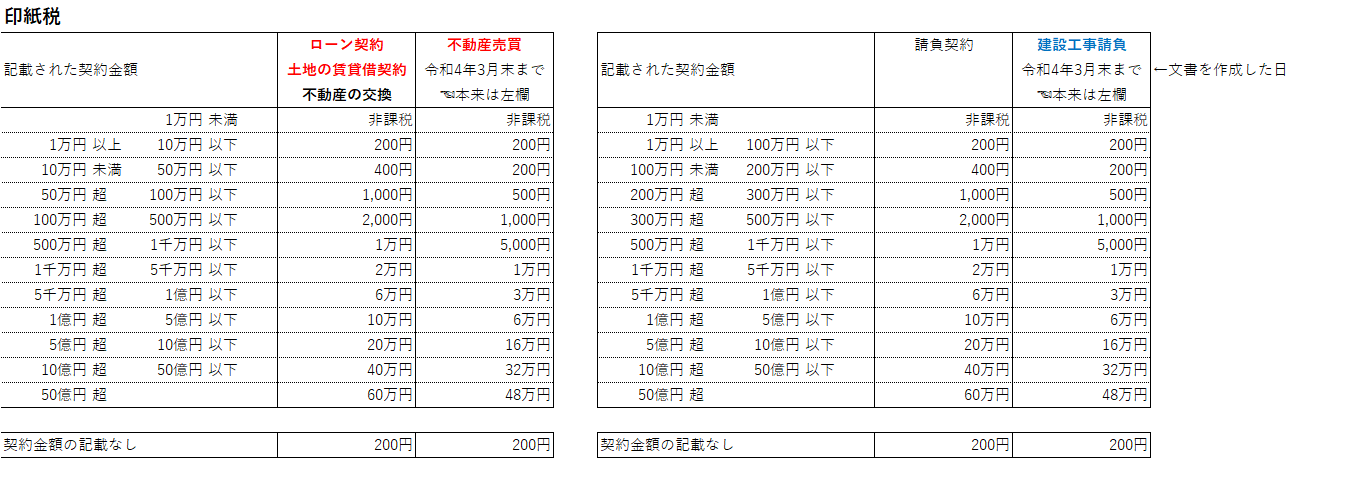

印紙税

課税文書を作成したときに課される税金です。不動産に関連するものでは、売買契約書やローン契約書(金銭消費貸借契約書)などに税金がかかります。

出典:印紙税一覧(国税庁ホームページ)を基に作成

消費税

資産の譲渡やサービスの対価に対して課される税金です。消費税は、間接税です。

<消費税の計算方法>

・10%の内訳は、7.8%が国税、2.2%が地方税(地方消費税)です。

・軽減税率8%(消費税率6.24%、地方消費税率1.76%)の対象になるものはありません。

・FP技能検定で課税事業者の納税額の計算方法を使うこと問題が出題されることはありませんが、詳しく知りたい場合は、国税庁ホームページの「消費税のしくみ」がおすすめです。

消費税の非課税取引

不動産の取引の中には、非課税となるものがあります。以下の3つの非課税取引は、生活にも仕事にも関わりが多いので覚えておきましょう。

土地の譲渡(売買)

土地の貸付 ※ただ、1カ月未満の賃貸借や月極駐車場は課税

賃貸住居 ※ただ、1カ月未満の賃貸は課税

不動産取得時の費用

不動産会社への仲介手数料

仲介した不動産会社(宅建業者)に支払う費用です。 ハウスメーカーから新築を購入する時は、仲介手数料が発生しない場合があります。 仲介手数料は法定額ではなく、法定の上限額です。

(注)400万円以下の場合は、上限の税率が変わります。

200万円超400万円以下部分、4%

200万円以下の部分、5%

不動産取引価格が400万円以上の場合の仲介手数料は、3%+6万円+消費税

200万円超400万円以下の場合の仲介手数料は、4%+2万円+消費税

200万円以下の場合は、5%+消費税です。

太字の金額は、税率の差(3%より高い部分)を加えたものです。

例)2,900万円(税抜) ✕ 3% + 6万円 + 消費税 = 93万円(税込102.3万円)

その他

登記手続き:司法書士報酬、

ローンを組む:金融機関に対する融資手数料や保証料

測量や境界確認:土地家屋調査士報酬、

火災保険・地震保険などに加入:火災保険保険料や地震保険料

これからは、取引の相手先によって値段が異なります。

不動産取得前に予算のシミュレーションを行う場合、

取得費用は

新築の場合、3~7%

中古の場合、6~10%

の範囲でおおよその金額を設定します。

上の割合の中には宅建業者への仲介手数料を含んでいます。

新築が中古と比べて低いのは、仲介手数料がないことが多いためです。

<前に戻る 造作買取請求権や賃料増減額請求権<不動産に関する法令➃>>

<FP講座TOPへ>