個人年金保険とは

個人年金保険は、生存していると年金を受け取ることができる保険商品です。年金額が一定の定額年金保険と年金額が運用結果によって変動する変額年金保険があります。

生命保険会社が販売している個人年金保険は、確定拠出年金(個人型はiDeCo<イデコ>と呼ばれています)と比べると保険会社の運営コストが上乗せされているため、利回りは劣ります。

また、生命保険料控除の個人年金分として所得控除がされますが、確定拠出年金の自己負担額は掛金全額が所得控除されます。

それでも自分で運用したくない・できないという人にとっては、老後の備えの手段として選択肢の1つになると思うので特徴を知っておきましょう。

定額年金保険

年金の受取方によって、4つのタイプ(終身、有期、確定、夫婦連生)にわかれています。

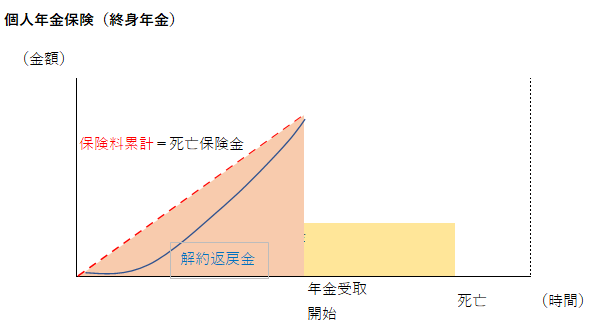

終身年金

個人年金保険(定額年金保険)の終身年金です。死亡するまで年金を受け取ることができる年金保険です。保証期間付き※のタイプもあります。保険料は有期年金と比べて高いです。

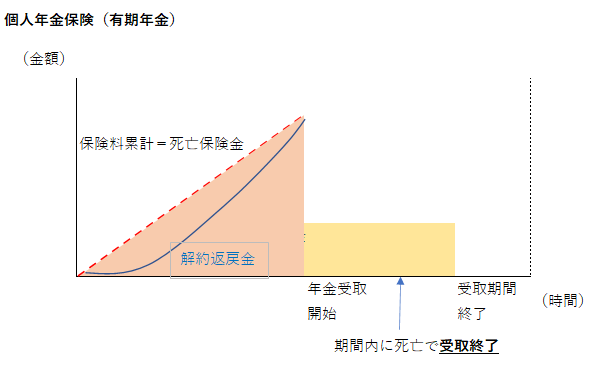

有期年金

個人年金保険(定額年金保険)の有期年金です。一定期間(10年、15年など)年金を受け取ることができる年金保険です。一定期間内に死亡した場合は、年金受取終了となりますが、保証期間付き※のタイプもあります。

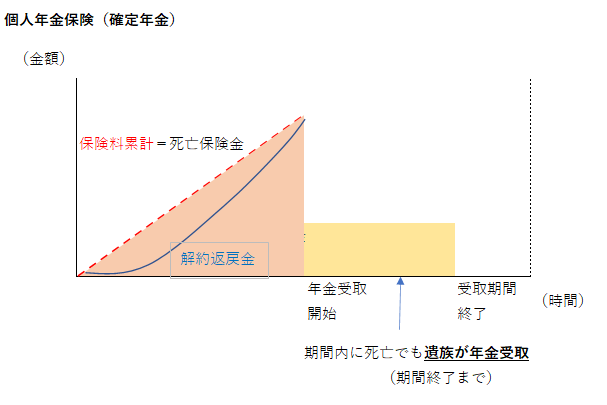

確定年金

個人年金保険(定額年金保険)の確定年金です。一定期間(10年、15年など)、生死にかかわらず年金を受け取ることができる個人年金保険です。期間内に死亡した場合は、遺族が年金を受け取ります。

夫婦年金(夫婦連生年金)

夫婦のどちらかが生きている限り受け取ることができるタイプの個人年金保険です。

※保証期間とは

保証期間が設定されている場合、保証期間内に死亡した場合も年金が受け取れるタイプです。

生死に関わらず年金が受け取れるので、保証期間内は確定年金と同じです。

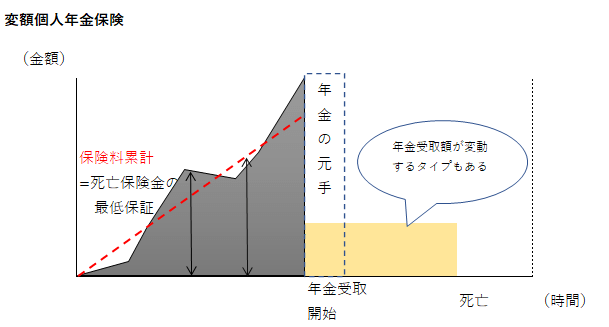

変額年金保険

運用成果によって、保険金額・年金額(年金の原資)・解約返戻金が変動する年金保険。

死亡保険金は最低保証(保険料累計相当)があるものが主流。運用の結果によっては、受け取る年金額の合計が、払込保険料を下回ることもあります。

おわりに

老後への備えなら、個人年金保険より、iDeCoです。

でも運用できない・面倒という人は、個人年金も1つの選択肢になりえます。

もし、私が入るなら、JA共済の予定利率変動型年金共済 ライフロード。共済で、民間の保険会社に比べると低コストで運営されていると思われますし、変動利率型ですが最低保証があるのでいいのかな、と思います。