所得税のしくみ

所得税とは、個人が1年(1月1日~12月31日)の間に得た所得に対する税金です。

所得とは、収入から必要経費などを差し引いた金額のことをいいます。

所得は10種類あります。

課税方法は、原則総合課税で、一部は分離課税です。

総合課税は、所得を合算した金額に課税され、申告によって納税します。

分離課税には、申告分離課税と源泉分離課税があります。

申告分離課税は、他の所得とは切り離した(合算しない)所得に対して課税され、申告によって納税します。

源泉分離課税は、収入に対する一定税率の税金が、収入から天引きされされ、納税は天引きした方が行います。

所得税の計算の流れ(しくみ)

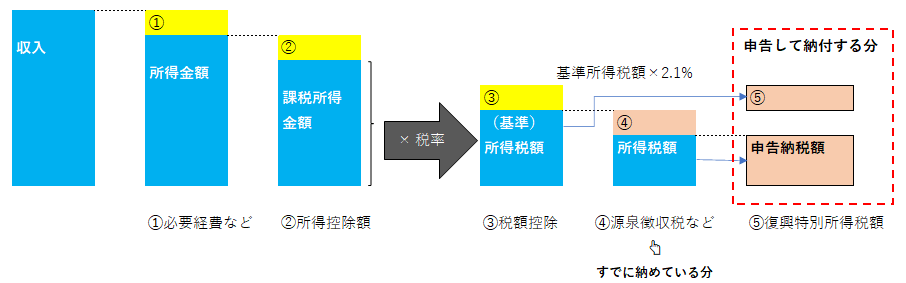

所得税の計算の流れ(しくみ)は次の図のようになっています。

(1)収入から➀必要経費などを差し引き所得金額を算出します。

(2)所得金額から基礎控除や生命保険料等控除などの②所得控除を差し引き課税所得金額を算出します。

(3)課税所得金額に税率を掛け所得税額を求め、そこから➂税額控除を差し引き基準所得税額を算出します。

(4)基準所得税額からすでに納めている➃源泉徴収税額を差し引いた金額が申告納税額となります。

(5)また基準所得税額に対して、2.1%の➄復興特別所得税がかかります。申告納税額と合わせて納付します。

所得税の計算

課税所得金額に所得税の税率を掛けて計算します。所得税の税率は、所得が多いほど税率も上がる超過累進税率(5%~45%)です。

FP技能検定では所得税を求める問題が出題されますが、速算表が参考資料として掲載されています。

所得税の速算表(出典:国税庁ホームページ:https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm)

所得税の計算例1

例えば、課税所得が300万円のとき、

300万円が含まれる階層の税率は10%、控除額は97,500円ですので、

3,000,000 × 10% -97,500円と計算し、

所得税は、202,500円となります。

ここで出てきた控除額について説明します。

300万の税率は10%ですが、195万円以下は5%です。

195万円以下の部分を10%で計算すると、

195,000円(19万5千円)です。

しかし195万円以下は5%なので、本来は97,500円です。

195,000-97,500=97,500円 ⇐この分を取り過ぎていたので控除(差し引く)

つまり、上の階層の税率で計算して、取り過ぎの部分を取り除くのが速算表の控除額です。

所得税の計算例2

500万円の所得を例に計算してみます。

税率20%、控除額は427,500円です。

税金は、500万円×20% - 42.75万円 = 57.25万円となります。

控除額427,500円の内訳を確認してみましょう。

➀195万円以下の部分

20%で計算した場合=39万円

(本来)5%=9.75万円

取り過ぎ分➀=39万円-9.75万円=29.25万円

②195万超330万円以下の部分

20%で計算した場合=(330万円-195万円)×20%=27万円

本来10%=(330万円-195万円)×10%=13.5万円

取り過ぎ分②=27万円-13.5万円=13.5万円

取り過ぎ分➀+取り過ぎ分② = 42.75万円

速算表の控除額と一致しました。

まとめ

所得税の計算方法を解説しました。

ご自身やご家族の所得で税額を計算してみてください。