不動産投資といえば、少ない元手に融資をテコに大きな投資を行い、減価償却分の現金を返済に充てたり、収益として得られることが魅力ですが、ワンルーム投資は、キャッシュフローがでにくいので、二戸目、三戸目と増やしていくまでに我慢が必要となります。

ネット上では「ワンルーム投資はやめとけ」という意見が多いように感じますが、それでもワンルームの取引件数は増えていますので、これからワンルーム投資を始めたいと思っている人に向けて、失敗しないためのポイントを解説してみたいと思います。

ワンルーム投資のメリット

まずワンルーム投資の良いところです。

・総額で数百万円から始められる=少ない初期投資で始められる。

・管理の手間が少ない。

・入居中の費用負担小さい。

・割安で買うとキャピタルゲインが狙える。

・流動性高い?

立地や景気、買いたいと思う人がいるかどうかによると思います。ワンルームは厳しいということが知れ渡ると買い手がいなくなるので流動性は低くなります。

節税だけを説明されたら効果があるように見えるし、生命保険の代わりとなる部分だけを比べたらそうなるかもしれませんが、全体で考えると損をしている場合がほとんどです。節税と保険については以下の記事も参考にしてください。

不動産投資の節税は嘘?本当?

「不動産投資は生命保険になる」は嘘?本当?。

ワンルームのリスク

- ワンルームに限ったことではないが、時間の経過とともに家賃は下がっていく

- 同じく、空室・滞納・事故リスクあり

- 現状回復費・修繕費がかかる

- 修繕積立金、管理費のコントロールができない(自分が管理組合の役員になって努力すれば抑えられるかもしれません)

- 老朽化したときの建替えや売却が困難

- サブリースが付いていると敬遠され、売却が困難

キャッシュフローを確認

実際に福岡で募集されていた投資用の物件を使って、ワンルームのキャッシュフロー(資金繰り)を計算してみます。管理費用や固定資産税等は、正確な額がわからないので、大まかな金額をいれています。

ケース1

【取得】

物件価格:1820万円

修繕積立金基金:20万円

諸費用:110万円★

新築で仲介手数料無しとして物件価格の6%程度

不動産取得税 20万円★

合計:1,970万円

うちローンで1,700万円

ローン借入条件は、金利3.0%、返済期間35年返済。

元利均等返済のとき、毎月の返済額の元利合計は約6.6万円

【毎月のキャッシュフロー】

<収入(1年分)>

新築募集賃料、年78万円

<支出(1年分)>

管理費・修繕積立金 年9万円

固都税 年6万円

ローン返済 79万

<毎月の収支>

▲16万円(月々1.3万円の赤字)

空室率(期間)、原状回復費・修繕費、経年の賃料減少(平均で築年数1年ごとに1%程度家賃水準は下がっていく)、サブリースなら割引料も考慮しなければならないので、さらに赤字は膨らむことになります。

管理費や修繕積立金も増額となる可能性もあります。

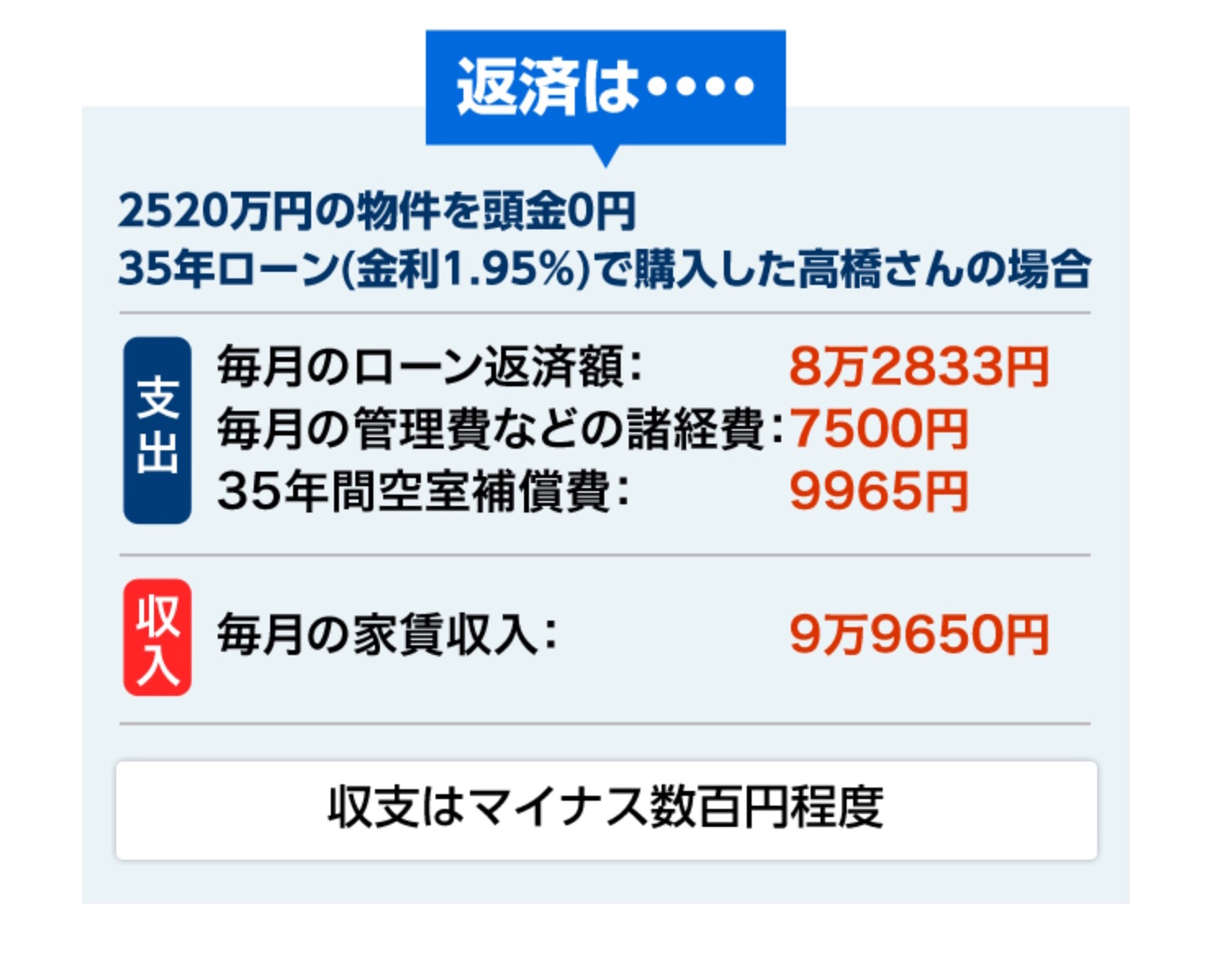

ケース2

とある大手企業の広告です。

購入した瞬間からキャッシュフローは、マイナスです。

これに固定資産税や修繕費が上乗せされる可能性があります。

いずれの物件も、インカムゲインを得るという不動産投資の魅力はないということになります。さらに家賃が落ち込んだ時には損失が広がっていくことになります。

毎月多少の手出しはあっても、わずかな負担でローンが終了する35年後には資産が手に入りますよと説明されるかもしれません。その時は、35年後までに手出ししたお金と35年後に売れそうな価格を比べてみましょう。

35年後までのお金は、例えば月平均で5万円の手出しが35年間続き、売却時の仲介手数料を70万円とすると2,170万が手出しの合計です。

一方、売却価格は、現在の築35年前後の売り物件の価格を参考にして、1000万円で売れるとします。2170万円を支払って、1000万円の資産が手に入るということになります。いかがでしょうか?

★ワンルームマンションの価値は、時間が経つほど落ちていきますが、価値が下がりにくいと言われているのは、駅近くの物件です。これから日本は人口が減り、高齢者の割合がますます高くなり、街をコンパクトにしようという方向で進んでいるからです。駅から遠い築古の物件は何かの強みを作らない限りは苦戦することになると思います。

DIYで改修できる技術身につけたり、不動産再生を得意な人たちからアイデアや技術を学んでみたりしてはどうでしょうか。強みが見つかる・作れるかもしれません。

節税効果

不動産所得の赤字と給与所得とを通算することで、給与から納めた所得税が還付される節税効果は要注意です。

そもそも所得税や住民税は、稼ぎから必要経費を引いた所得(≒利益)に対して発生します。

税金が還ってくるってことは、それ以上に利益が減ったと言うことです。

給料の税率が10%のとき10万円戻ってきたとすると、利益が100万円以上減っていることになります。

1年目は、取得費用で大き目の赤字が出る可能性があります。

2年目以降は空室が長く続かない限りは赤字になりません。空室ということは家賃も当然ゼロなので節税も吹き飛ぶ資金繰りのマイナス状態です。

サブリースがある

サブリースで空室が0になるリスク回避できます。しかし、サブリース会社の家賃が下がる可能性は大いにあります。また、毎月の手数料が取られることになります。

サブリース会社は、家賃相場の8~9割前後であなたから部屋を借り、入居者を探してきて相場並みの家賃を得ています。

キャピタルゲイン

安く買い、高く売れれば売却益が得られます。売却益をキャピタルゲインとも言います。

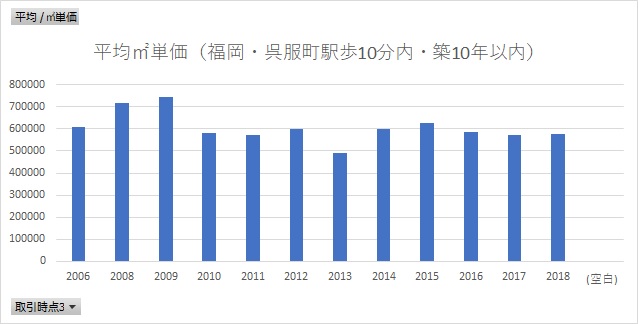

福岡市の地下鉄呉服町エリアのワンルームマンションの売買の平均単価の推移を載せています。

徒歩10分圏内、新築、築10年内、築10年超で分けてみました。

福岡・呉服町歩10分内、新築㎡単価

中古築10年以内の㎡単価

例えば、2010年に投資目的で平米辺り58万円で新築マンション購入。

2018年不動産価格の上昇が続いたので売却を検討。売却益はいくらくらいでなりそうでしょうか?

築10年以内のグラフで2018年は約58万で取引されていることがわかります。購入時と同じ金額ですから売却益は0円です。

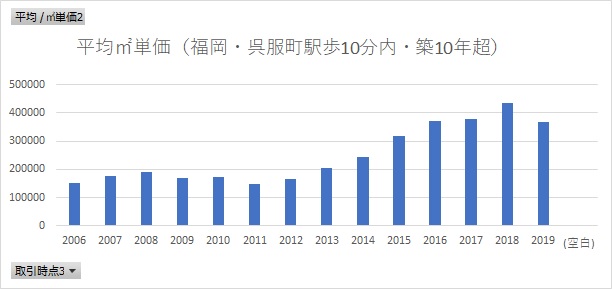

新築60万円をさらに持ち続けた場合どうなるでしょうか。

過去14年間を見る限りは最も高い時期でも平米単価43-4万円です。売却益はのぞめそうにありません。

ただこの表、上の2つにくらべて値動きが大きいです。2012年頃までに仕込み、2018年頃に売却すれば2倍以上になっています。

売却益を得られる可能性があるのは2015年以前に購入した築古のマンションと言えそうです。ただし、この時期はアベノミクス、超金融緩和によって個人の不動産投資にお金がまわってきたことが高騰に繋がっているので今後も同じことが起きるとは限りません。

まとめ

ワンルームマンションはインカムゲインが出ない、売却益も出にくい、と難易度が高いです。

それでもやるなら中古で少額でキャッシュフローがプラスになる物件を複数持つと良いかもしれません。表面利回りでいうなら10~12%以上くらいは無いと厳しいです。中には表面利回り50%でもキャッシュフローはマイナスという物件もあるので全体を見て判断することが大事です。

一つ言い忘れていましたが、利回りは実際入居している人の家賃を使っているかどうかを確認してください。現実では到底入居者が付かないような高い家賃でシミュレーションしていることがあるからです。周辺の家賃を調べたり、不動産屋さんに聞き取りしたり事前の調査をしっかりやりましょう。

自分の目で見て、耳で聞き、頭で考えることが一番の成功のポイントです。