金利とは

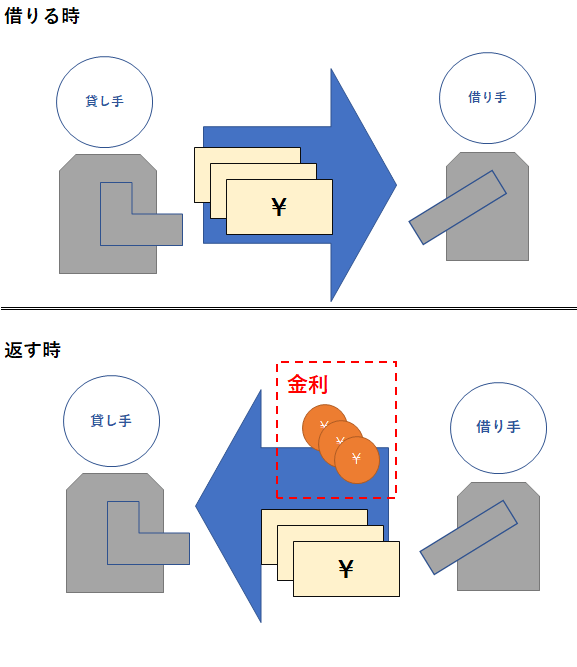

金利とは、お金の貸し借りをするときに、借りた人(借り手)から貸した人に対して、元本とは別に支払うお金の使用料(賃借料)の割合のことです。

支払う・受け取る使用料の金額は、利子や利息です。

金利は借りた(貸した)お金の使用料

単利と複利

金利には、単利と複利があります。

単利と複利は、次のように計算します。

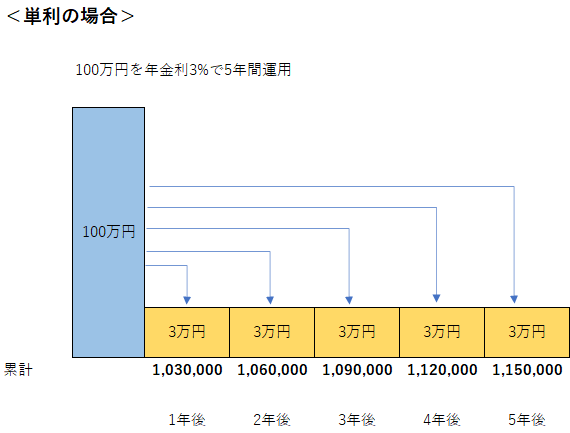

単利の計算

支払額合計(受取額合計)= 元本 + 元本 × 金利 × 期間

= 元本×(1+金利×期間)

元本100万円、金利3%(複利)の5年後の元利合計は、

1,000,000円×(1+3%×5年)=1,150,000円となります。

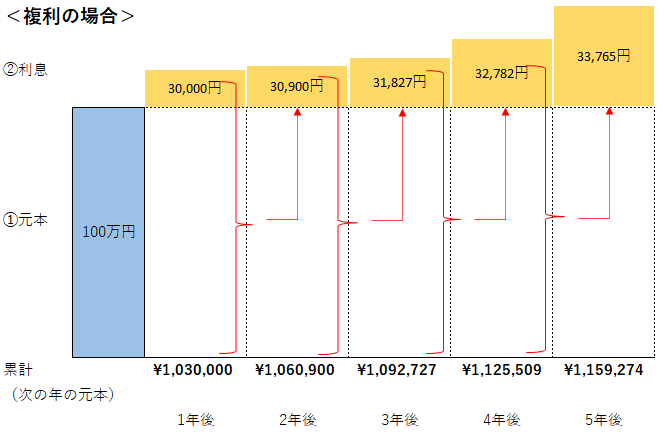

複利の計算

支払額合計(受取額合計)=元本×(1+金利)^期間)

計算式内の記号「^」はべき乗を表します。2年は2乗、5年は5乗です。

元本100万円、金利3%(複利)の5年後の元利合計は、

100万円 ×(1+0.03)⁵=1,276,281円となります。

複利効果

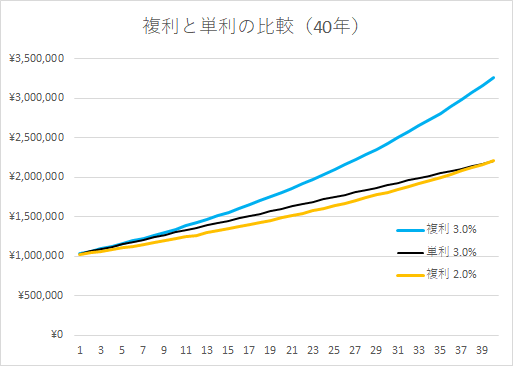

長期間になると複利の効果は大きくなります。下の図は、元本100万円・期間40年で、単利3%(黒色)と複利3%(水色)を比較したグラフです。もう1つ、複利の2%(黄色)を加えています。

水色の複利と黒色の単利の金利は同じですが、時間が経つほど差は大きくなっています。複利の2%と単利を比べてみると、40年目に複利2%が単利3%を逆転します。

水色の複利と黒色の単利の金利は同じですが、時間が経つほど差は大きくなっています。複利の2%と単利を比べてみると、40年目に複利2%が単利3%を逆転します。

金利の計算方法・金利の相場を知っておく

金利の計算方法と金利の相場を知っておくことで次のような場面で役立ちます。

例えば、金融機関で優遇金利1.2%の定期預金を勧められたとき

・年利1.2%が適用されるのは3カ月間だけで、4か月目以降は店頭金利(0.002%程度)になるなら、実際に受け取れるのは年0.1%と変わらないと気付ける

・それでも店頭金利(相場)よりはるかに高い。理由があるはずと疑いを持っていると、投資信託を定期預金額と同額以上購入しないと優遇金利が適用されないことがわかる。

投資信託の購入手数料は1.5%、ネット証券で同じ投資信託を調べてみると購入手数料はゼロであることがわかったとして、この定期預金をやるかやらないかの判断ができるのです。

固定金利と変動金利

金利には固定金利と変動金利の2種類があります。

固定金利とは、預入時の金利が満期時まで変わりません(固定されています)。

預貯金の金利は、市場金利のピークや下降のとき、固定金利が有利です。

変動金利とは、預入期間中に市場金利の変化に応じて変動します。

預貯金の金利は、市場金利が底や上昇の時、変動金利が有利です。

利払型と満期一括受取型

利払型商品:預入期間中、定期的に利息が支払われる商品です。

満期一括受取型商品:満期時や解約時に一括して利息が支払われる商品です。預入期間中の利息は複利運用されます。

税金は利息が支払われるタイミングで差し引かれます。

<前に戻る 景気をよくするための金融政策と財政政策<マーケット環境の理解⑧>>

<次へ進む 銀行とゆうちょ銀行の主な預貯金商品の特徴<預貯金・金融類似商品等➀>>