生死混合保険

生:満期時に満期保険金が出る

死:死亡時に死亡保険金が出る

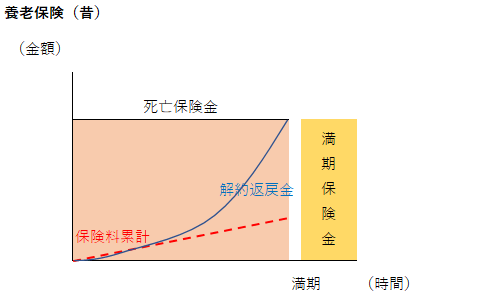

満期保険金と死亡保険金が出る保険を生死混合保険と言います。死亡保険金と満期保険金は、同額です。生死混合保険の代表は、養老保険です。

(1)養老保険

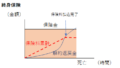

良い時代の養老保険のイメージ図です。良い時代とは、予定利率が高かった頃ということです。

払込んだ保険料を満期保険金が大きく上回っていたため、貯蓄として魅力的な商品でした。さらに保険に加入している間は、死亡保障(死亡保険金)があります。

その時代を知る人たちの話によると、ピーク時は、一時払い養老に加入して1-2ヵ月(?)くらいで解約返戻金が100%(元本)を超えていたそうです。

例えば、100万円の一時払い養老で、80万円を払込。翌月の解約すると返戻金が、82万円になっているような感じでしょうか(金額は根拠のない適当な数字です)。

但し、今は予定利率が低く、満期時には払込保険料を下回ってしまう商品ばかりで、多くの保険会社は取り扱いをやめているようです(または積極的に販売していない)。

メリット

・貯金が苦手な人、勤務先に財形貯蓄がない人にとって、毎月口座引落がかかるのでメリットとしておきます。多少元本減りますが、浪費でお金が消えていくほどの減少ではなく、プラスの方が大きいと思います。

・死亡保障がついています。(保険料は高いです。)

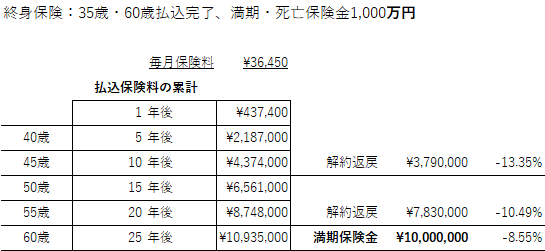

実際にどれくらいにお金が減るのかをソニー生命のパンフレットを基に表を作って確かめてみました。

1093.5万円を払い込むのに対して、満期保険金は1,000万円ですので、93.5万円が減ることになります。

(2)定期保険特約付き養老保険

定期保険特約付き養老保険は、養老保険を主契約にして、死亡保障を一定期間手厚くする定期保険を特約として付けた商品です。戦後から高度成長期の主力商品です。