こんにちは。今日から使えるファイナシャルプランナー講座です。

今回は、公的年金制度の全体像です。

公的年金・私的年金は、

1.現役世代が年金保険料をいくら負担しなければいけないのか(年金を納める)

2.いつどのような場合に年金が受給できるのか(年金を受け取る)

この2つのポイントに着目して学びます。

試験対策として、年金の給付手続きなど細かい点は、過去問で抑えましょう。

公的年金制度の全体像(現役世代の負担編)

公的年金制度は、2階建になっています。

1階部分は、国民年金(基礎年金)

2階部分は、厚生年金保険です。

公的年金は、強制加入です。

3階部分は、任意加入の私的年金です。

私的年金には、企業年金やiDeCo(イデコ)と呼ばれる個人型確定拠出年金・個人型などがあります。

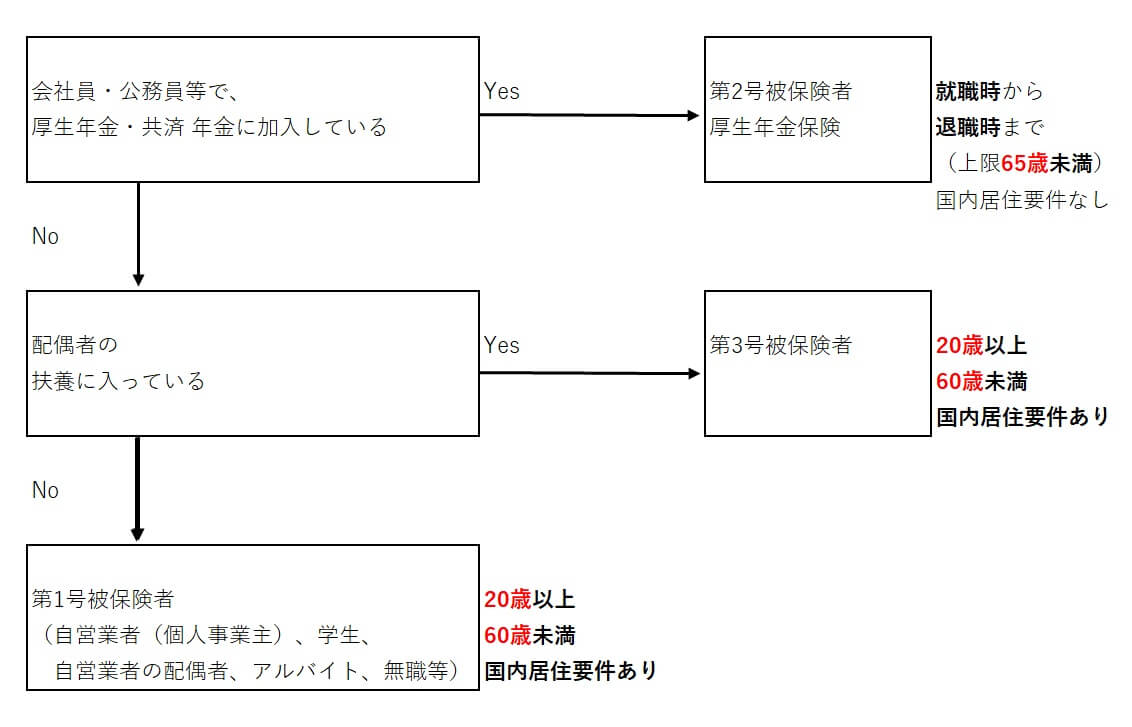

国民年金の概要

国民年金には、第1号~第3号被保険者があって、日本国内に住む20歳以上60歳未満の人すべてが強制加入です。外国人も対象です。

次の質問に答えていくと、どの被保険者に該当するかがわかる判定チャートを作ってみました。

国民年金の任意加入制度

60歳を過ぎて受給期間(10年)を満たしていない、40年納付済み期間がなく国民年金が満額受給できない場合など、加入義務はないけど任意加入できる制度があります。次のような場合に任意加入できます。

任意加入するための条件

◎日本国内に住所が有り、60歳以上65歳未満

年金保険料の納付済み期間が480月未満(最高480ヵ月(40年))?年金受給額を増額

受給資格120ヵ月(10年)を満たしていない場合(70歳未満まで)?年金を受給できる条件(受給資格期間)を満たす

厚生年金・共済年金等に加入していない

老齢基礎年金の繰上げ支給を受けていない

外国に住んでいる場合(20歳以上65歳未満の日本人)も任意加入できます。

年金の受給

公的年金は、人生のリスクに備え、国民全員がお金を出し合い助け合う保険制度です。人生のリスクに応じて受給できる年金が異なります。

| 人生のリスク | 給付内容 | 国民年金 | 厚生年金 |

|---|---|---|---|

| 「高齢になり、 働けなくなる」 |

老齢給付 | 老齢基礎 年金 |

老齢厚生 年金 |

| 「病気や事故で 障害状態になる」 |

障害給付 | 障害基礎 年金 |

障害厚生 年金 |

| 障害手当金 (一時金) |

|||

| 「一家の大黒柱が 亡くなる」 |

遺族給付 | 遺族基礎年金 | 遺族厚生 年金 |

| 寡婦年金 | |||

| 死亡一時金 |

現役世代の保険料を高齢者世代の年金に充てる賦課方式がとられています。

高齢化で現役世代の保険料では賄えないため、積立金を運用しそこから不足分を取り崩しています。

積立金の運用は、年金積立金管理運用独立行政法人(GPIF)が行っていて、今の積立金残高は、150兆円程度です。市場運用を開始した2001年度以降の平均リターンは、2.58%となっています。

ちなみにGPIFの運用資産のうち国内株式は積立金残高の約4分の1にあたる35.5兆円です。東証の時価総額合計が約600兆円とするとGPIFの保有割合は6%程度です。

| 項目名 | 東証1部 | 東証2部 | ジャスダック |

|---|---|---|---|

| 時価総額(普通株式) | 590兆円 | 6兆円 | 9兆円 |

年金とは直接関係ありませんが、日銀も簿価で35兆円以上のETF(指数連動型上場投資信託)を持っています。年金とあわせると東証の約10%を国が持っているということです。