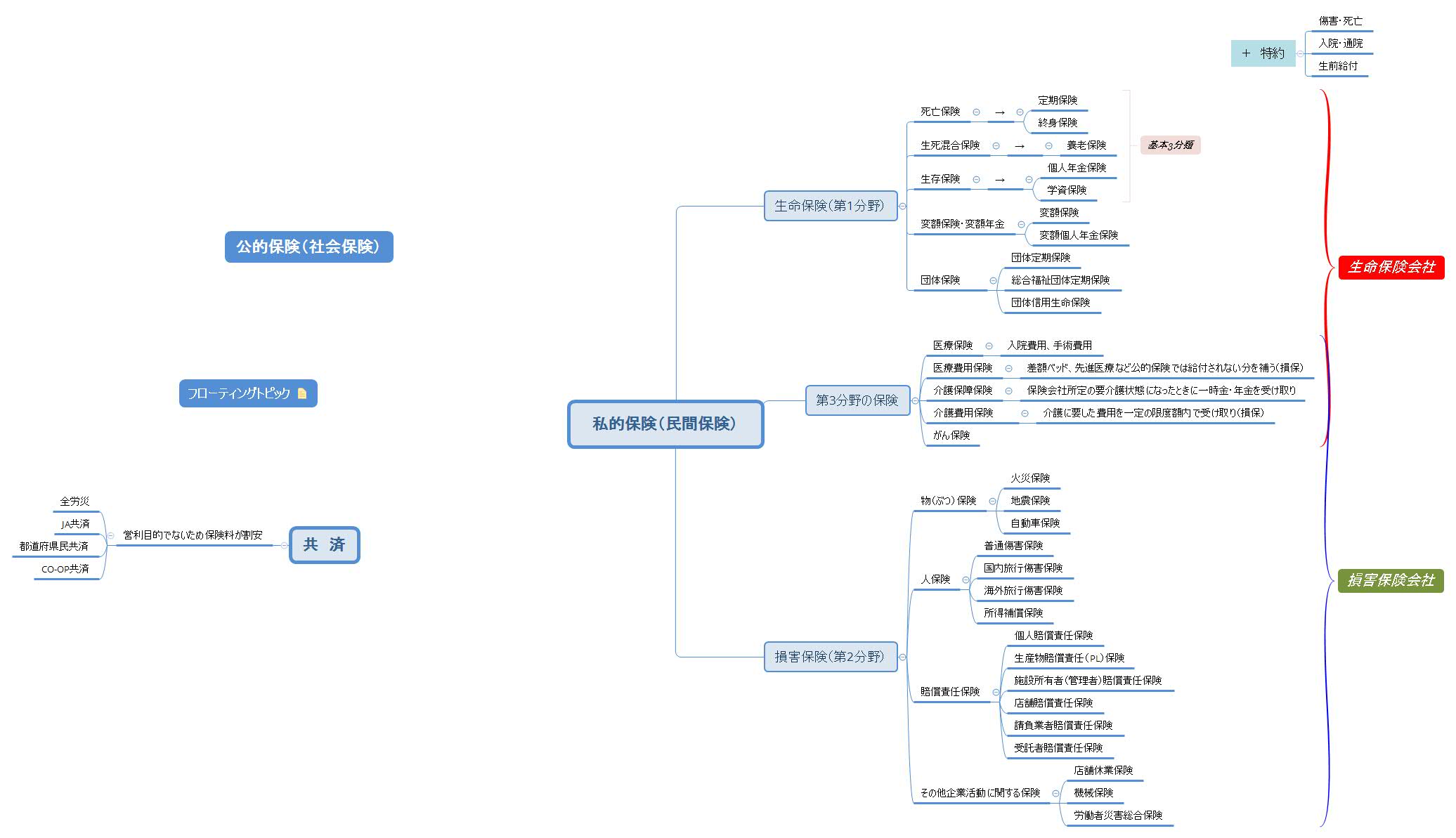

生命保険・損害保険・第3分野商品の全体像

「生命保険と損害保険、そして第3分野の商品種類別に図にまとめてみました。

生命保険にはどのような商品があって、何が損害保険で、どれが第3分野の保険なのか、保険・リスクマネジメントの全体像つかんでください。

生命保険

生命保険は、人の生死を対象とし、第1分野と言われます。

基本三分類として、「死亡保険」、「生存保険」、「生死混合保険」に分けられます。

代表的な保険商品には次のようなものがあります。

死亡保険:定期保険、終身保険

生死混合保険:養老保険

生存保険:個人年金保険、学資保険

特約とは

生命保険の場合は、上記契約を【主契約】(本体)にして、

保障内容を充実させていきます。疾病入院特約や通院特約、リビング・ニーズ特約です。

特約だけで契約することはできません。

主契約があっての特約ですので、主契約が解約あるいは払済保険・延長保険になった場合、

特約は消滅します。

特約ごとに保険料が発生しますが、

余命6か月宣告で死亡保険金が受け取れる「リビング・ニーズ特約」のように

無料で付加できる特約もあります。

変額保険

投資型として、死亡給付金や年金原資が保険会社の運用実績に基づいて変動する

変額保険、変額個人年金保険があります。

基本的に保険会社はコストの高い運用会社ですので、運用効率悪いです。

保険は保険、投資は投資と分けて考えた方が結果的に得します。

団体保険

そのほかに、団体保険があります。

試験対策としては重要度低ですが、実生活・実務においては重要な商品です。

・団体定期保険

・総合福祉団体定期保険

・団体信用生命保険

損害保険

偶然の事故による損害を対象とするのが損害保険です(第2分野)。

損害保険は『利得禁止の原則』なので、実際に損害が出た額を限度に保険金が支払われます。

損害対象によって商品を分類します。

物(ブツ):火災保険、車両保険

人(ヒト):傷害保険、国内旅行傷害保険、海外旅行傷害保険

賠償責任:個人賠償責任保険、生産物賠償責任(PL)保険

その他企業活動に関する保険:店舗休業保険、機械保険

第三分野の保険

病気や怪我、介護などを対象とした保険で、第1分野(生命保険)、第2分野(損害保険)に属さないことから、第三分野の保険と言われます。

医療保険、介護保険、がん保険があります。

生命保険会社と損害保険会社ともに似たような商品を販売していますが、

損害保険会社の商品は、『利得禁止の原則』に則った実費補償型になっています。

イメージとしては、

保険金100万円の保険に入っていて

実際には50万円の損害(実費)が出た時に

生命保険系なら、100万円給付されるけど

損害保険系なら、50万円しか給付されない

ということです。