不動産を保有しているときの税金

不動産を保有しているときの税金には固定資産税と都市計画税があります。固定資産税をQ&A形式で紹介します。

固定資産税

固定資産税は何に対する税金ですか?誰が払うのですか?

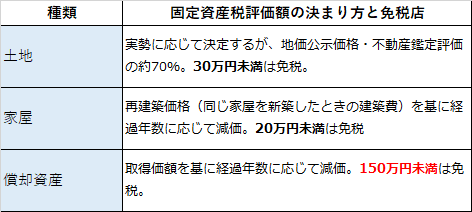

固定資産税は、土地・家屋・償却資産を所有していると課される地方税(市町村が課税)です。1月1日時点の土地・家屋・償却資産の所有者(各課税台帳に登録されいている人)に課税されます。

固定資産税の納期

どこで、どのように納めたらいいんですか?

4-5月頃に固定資産がある市町村から納付書が送付されてきますので、納付書(または口座振替)で納付します。

納期は、年4回(4期)に分かれていて、市町村ごとに決められています。また、都市計画税も固定資産税と合わせて納付します。

たとえば、

福岡市の納付月は、4月・7月・12月・2月、

鹿児島市の場合は、5月、7月、9月、12月です。

複数の市町村に土地や建物等を所有している場合は、市町村ごとの納期が異なるので、注意が必要です。

固定資産税の計算

なるほど。

税金はどのように計算するのでしょうか?

いくらくらい必要になるのか把握しておかないと…。

固定資産税は、課税標準額×1.4%と計算します。

標準税率は、1.4%ですが市町村ごとに1.4%以上の設定が可能です。

固定資産税の課税標準額は、送られてくる納税通知書に記載されています。

固定資産税評価額は3年ごとに見直しが行われます。

また、同じ地域の他の家の土地や家屋の固定資産税評価額を見る(縦覧する)ことができる制度があります。1年に1回決められた期間内に限り、所定の位置で縦覧することができます。

課税標準に関する特例(税額の軽減)

固定資産税を軽くする方法はありませんか?

住宅の場合、

➀住宅用地の課税標準の特例と

➁家屋の(固定資産税の)減額措置があり、該当すれば税金が軽くなります。

➀住宅用地の課税標準の特例【土地】

小規模住宅用地(200㎡以下の部分):課税標準 × 1/6

一般住宅用地(200㎡超の部分):課税標準 × 1/3

例えば、固定資産税評価額が900万円の土地330㎡の場合の課税標準は、

200㎡以下部分:900万円 × 200㎡/300㎡ × 1/6 = 100万円

200㎡超:900万円 × 100㎡/300㎡ × 1/3 = 100万円

課税標準は、200万円

ちなみに家屋の延床面積の10倍が限度(専用住居の場合)です。

特例を受けるためには申告が必要になります。申告は次のような時に行います。

- 住宅の新築・増築

- 住宅の建て替え

- 住宅の取り壊し

- 家屋の用途変更(例:店舗→住宅、住宅→事務所)

- 住宅用地を所有してまだ申告していない場合

家屋の減額措置【家屋】

令和4年3月31日までに新築された住宅が次の要件を満たすと、住宅部分120㎡以下の固定資産税が3年間1/2に減額されます。

3階建以上の耐火または準耐火構造住宅の場合は、5年間固定資産税1/2の減額が続きます。

新築住宅に対する減額措置以外にも長期優良住宅、住宅の耐震改修、バリアフリー改修、省エネ改修の減額措置があります。

ありがとうございました!固定資産税と並んで載っている都市計画税のことも聞いていいですか?

はい!都市計画税は、次のページでご説明しますね!