ライフプラン・キャッシュフロー表の作り方(4)

ライフプラン・キャッシュフロー表の作り方4回目です。

過去3回は次の通りです。

<過去3回分はこちら>

https://kan-gi.com/2020/09/16/post-2227/

https://kan-gi.com/2020/09/30/post-2344/

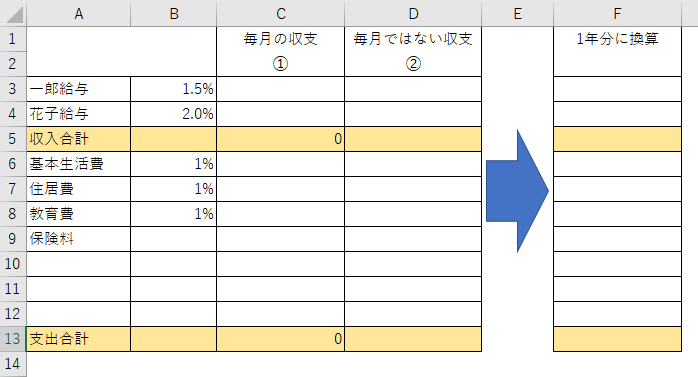

収入と支出欄に数字を入れていく

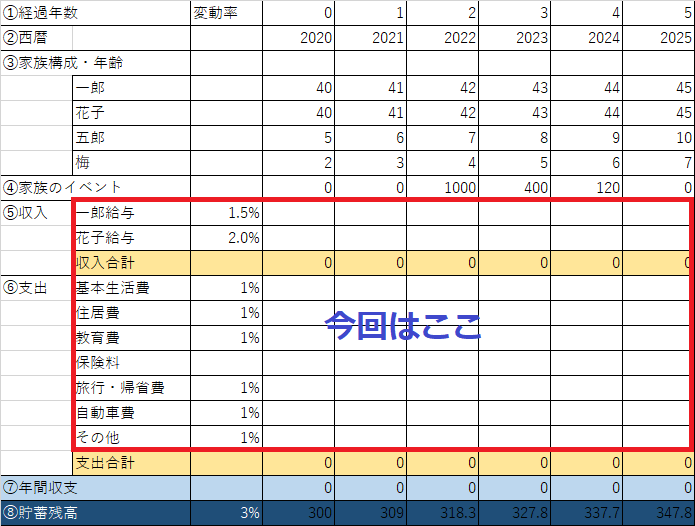

収入と支出(赤枠内)欄に数字を入れていきます。

現在の収入と支出を書き出す

収入と支出の計画を立てるために、まず今の家計状況を書き出します。

【書き出すポイント】

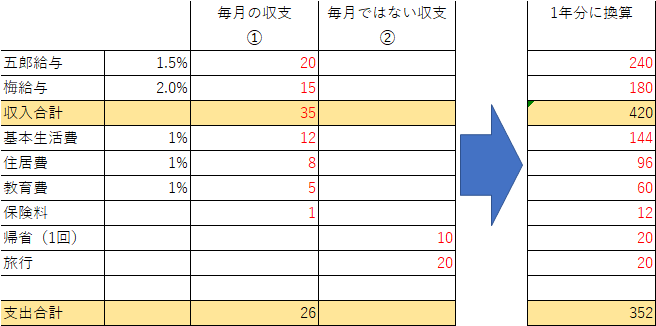

- おおよその収入と支出がわかればよいです。

- 毎月の収支・年数回の支出については、1年分の合計にして下さい。ライフプラン表・資金計画表が1年単位だからです。

家計簿を付けている人は、家計簿を基に標準的な収入と支出を書き写します。

家計簿を付けていない人は、表の項目にだいたいの金額を記入していきましょう。気を付けたいのが年に数回しかない支出や車検や火災保険のように複数年に1度の支出(ライフイベントに記載のモノを除きます)です。

感覚で書いた(収入-支出)の計算で出た答えが、毎月の預貯金や投資額(あるいは不足する金額)になっていればOKです。

<参考>家計チェックシートや家計分析シートも使ってみてください。

お金が減っているのか増えているのかわからない人は、まず増えているかどうかは通帳とお財布を見て確認します。そして先月と比べるだけです。(先月のを忘れているなら、来月確認)

1年目の列に書き写す

1年分に換算した収入と支出をライフプラン・資金計画表の本体に書き写します。金額の単位は、すべて万円で統一しています。

金額の単位に決まりはありません。テスト(FP技能検定)では万円単位あるいは円単位が多いです。

企業の財務諸表や仕事での表示単位は、3桁区切り(千円、百万円)が一般的です。

ライフプランでは、1円単位でも千円単位でも、万円単位でもお好みで作成してください。ただし、表ごとに金額の単位が異なると見辛く、作成した本人も混乱する(見誤る)ため、使用する単位は統一するようにしてください。

2年目以降

1年目の金額を元本として、変動率を反映していきます。

変動率がない場合

1年目の金額をコピーして貼り付けます。たとえば、保険料の場合は、保険料の払込期間や満期が決まっている(予定がある)はずなので、その期間まで伸ばします。

変動率がある場合

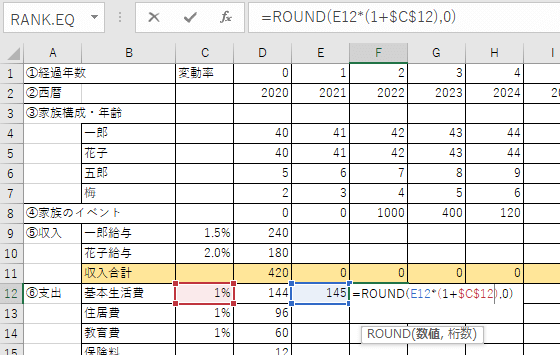

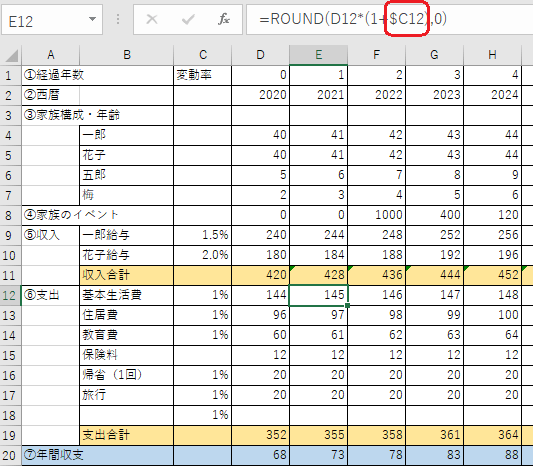

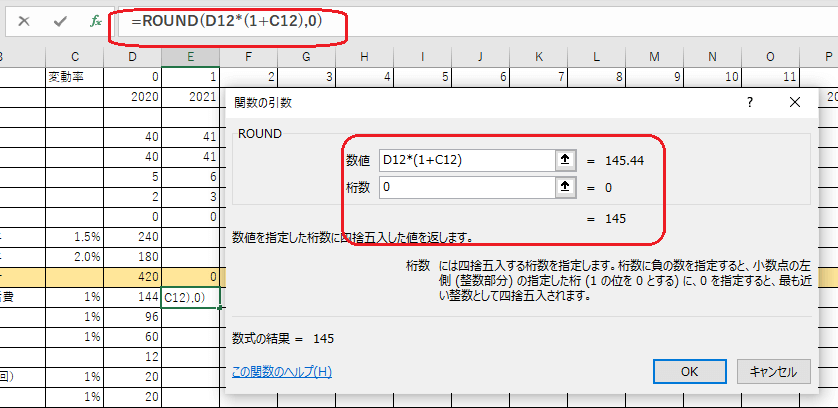

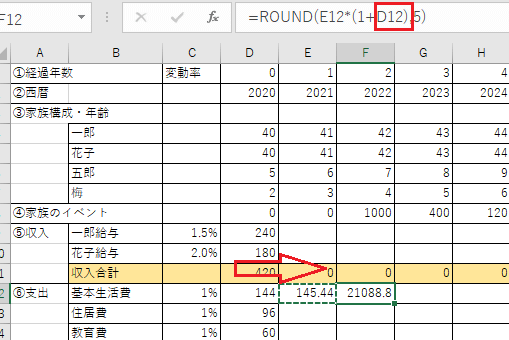

= 1年目の基本生活費 ×(1 + 変動率)

2年目の基本生活費(列Eの12行目)にこの数式を入力すると、「=D12*(1+C12)」となります。145.44という金額が出てきました。

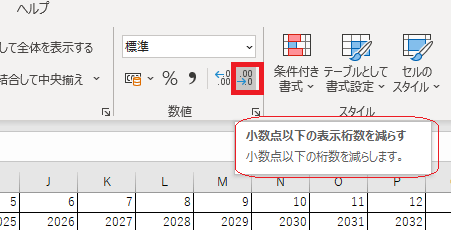

四捨五入ですっきりさせる方法

(1)小数点以下の桁減らし

見た目の小数点以下の桁数を減らすだけの機能です。もし、1円未満の金額がでても残っていくことになるのでおすすめしません。

ライフプラン作成のコツ。表示金額の小数点以下の表示を消す方法

(2)ROUND関数を使う

小数点以下を四捨五入したいときには、ROUND関数を次のように使ってください。

1万円単位で金額を書いているので、1円以上を残したいときは、小数点以下4桁を残せばよいので、桁数を「5」としてください。

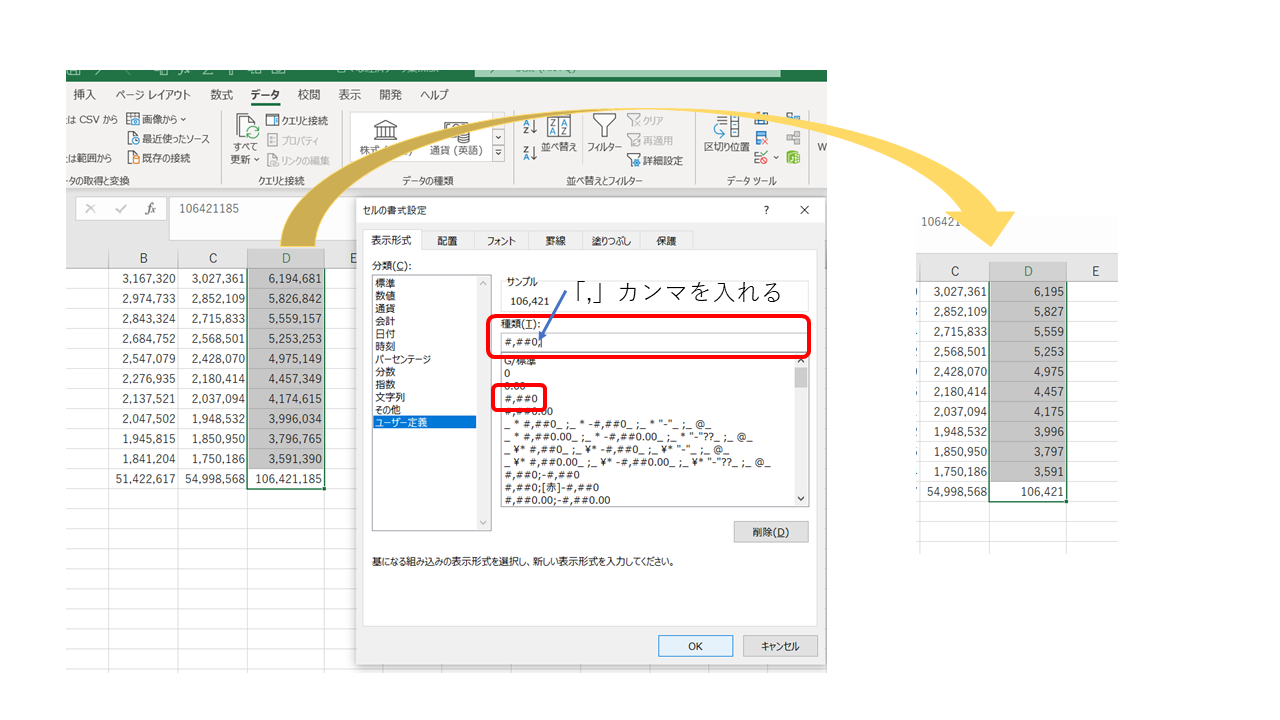

(3)3桁区切りに慣れている人は、千円、百万円単位未満の表示を省略

桁の多い数字の表示を省略する方法があります。ただし、千円単位、百万円、十億円・・・と3桁区切りです。

やり方は、

①表示を省略したいセルを選択し、

②マウスの右クリックまたはCtrl+1でセルの書式設定を選択し

③最初に表示されている表示形式タブのユーザー定義から「#,##0」を探し出し選択します。

④「#,##0」のあとに「,」を追加して、「 #,##0, 」←このようにします。下のOKボタンを押して完了です。これで、千円未満は非表示になります(削除されたわけではなく、ちゃんと数字は残っています)。

百万円未満を省略したい場合は、末尾の「,」をもう1つ追加してあげるだけです。「 #,##0,, 」←このようにします。

変動率設定のポイント

- わかりやすくするため、1%という変動率を入れています。自由に設定してください。

- 今の日本は、2%程度の上昇を目指しているものの、実際には0.1とか0.2%程度の物価上昇率になっています。

- 賃金上昇率は、勤務先によって異なるので適宜調整してください。

- 年金の場合は、物価上昇率に合わせたらよいと思います。

変動率ありの場合の3年目以降

毎回数式を修正するのは面倒なので、絶対参照という方法を使えば、どこにコピー貼り付けしても参照元を固定することができます。

毎回数式を修正するのは面倒なので、絶対参照という方法を使えば、どこにコピー貼り付けしても参照元を固定することができます。