生命保険各社の定期保険の保険料を比較しました(2022年7月7日時点)。

定期保険は、契約期間内に死亡した場合に死亡保険金が支払われるというシンプルな保険ですが、年齢や性別、健康状態が全く同じでも保険会社によって保険料は異なります。

すべての保険商品ではありませんが、インターネット上で拾える限りの保険商品と保険料を載せていますので、保険商品・保険会社選択のヒントにしてもらえたら幸いです。

定期保険の特徴については以下の記事にまとめています。

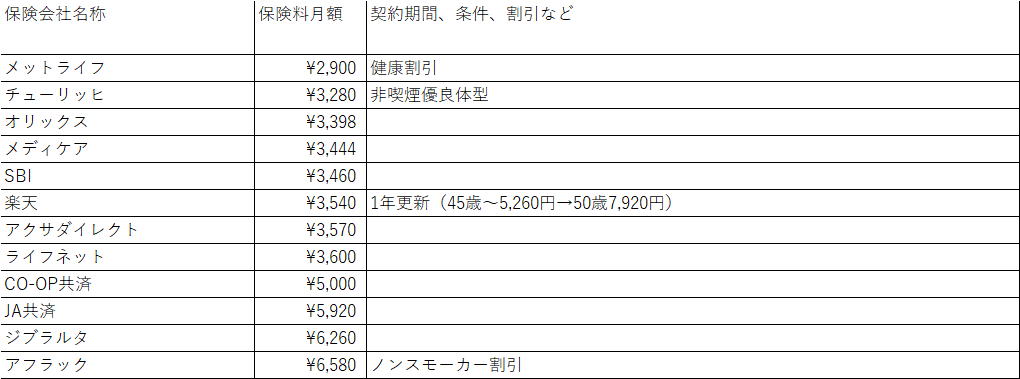

40歳・男性の定期保険を比較

40歳・男性の定期保険で比較しています。死亡保険金は2,000万円(死亡保障のみで保険料の発生する特約は付けない)、契約期間は10年間、保険料は月払いです。非喫煙者・優良体割引がある商品は、すべて適用した場合の保険料です。

表は保険料の安い順位並べています。

1位メットライフ生命:2,900円、2位チューリッヒ生命:3,280円、3位オリックス生命:3,398円という順番でした。

死亡保障のみのシンプルな掛け捨て保険で、同じ生命表を使っていても、保険料はこれだけの差があります。

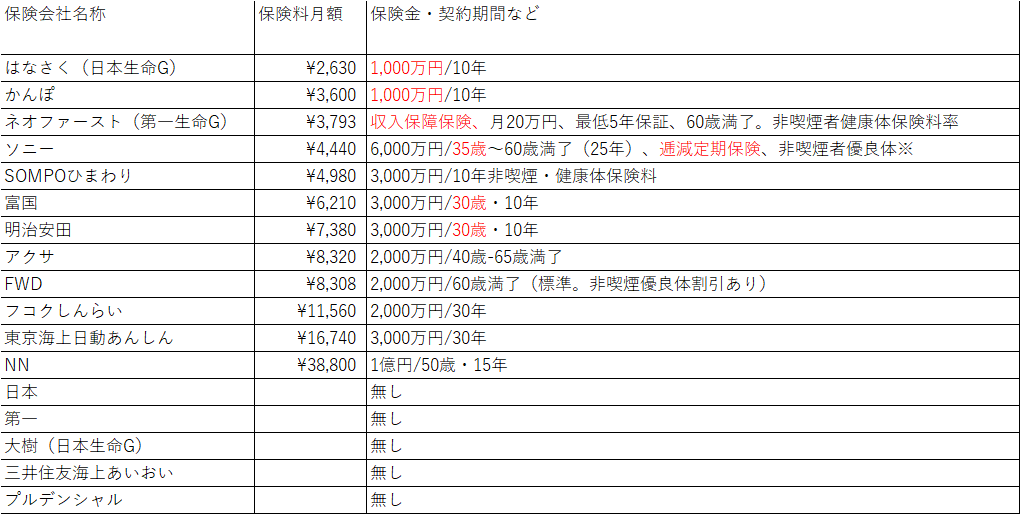

その他の定期保険

以下はホームページやパンフレットに掲載されている保険料モデル・例を拾い上げたもののうち、上記の条件に当てはまらない会社の定期保険の一覧です。保険料をオープンにしていない会社の商品は、ほとんどが高いです。

調べたが保険料の情報が見つけられなかった会社は「無し」としています。

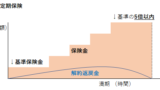

保険金と保険料の関係

定期保険を選ぶ際のポイント・基礎知識です。

- 死亡保険金が少ないほど、保険料は安くなります。

- 同い年の男性と女性ならば保険料は、女性の方が安いです。

- 保険に加入する年齢が若いほど、保険料は安くなります。死亡・病気にかかる確率が低いからです。

- 保険期間が長くなるほど、保険料は高くなります。(保険期間10年の定期保険より保険期間20年の定期保険の方が高い。)

- 収入保障保険は、年金形式で死亡保険金が支払われる定期保険です。毎月の一定額を期間満了まで受け取ることができます。ネオファースト生命の毎月20万円の収入保障で50歳の時に亡くなった場合は、20万円を60歳までの10年分・2,400万円が受け取れます。55歳の時に亡くなった場合は、5年分・1,200万円です。5年保証がついていれば、仮に58歳で亡くなっても、60歳まで残り期間は2年ですが、5年分は保証されるということになります。

- 逓減定期保険は、年数が経つごとに死亡保険金が減っていくタイプの定期保険です。保険料は期間で均(なら)すので加入後しばらくは少ない保険料で手厚い保障を準備することができます。

- 加入していた保険会社が倒産倒産したときには保険契約者保護制度がありますが、全額が守られるわけではないので、決算書に記載されているソルベンシーマージン比率や格付会社の格付(「AAA」「Aaa」「A-」など英数字・記号を用いた等級で評価)などの財務健全性を示す指標をチェックしておくのが良いと思います。指標の結果が良いから絶対に安心ということではありません。

おわりに

定期保険の保険料を比較しました。冒頭にも書いた通り全てではありませんが、公表できないところは保険料の安さで勝負していないため、これ以上安いところは恐らくないと思います。

ただし、これらに入る前に、皆さんの勤務先に団体定期保険の制度があるかどうかを確認してください。団体定期保険の保険料がどこよりも安い可能性が高いからです。

生命保険料には保険会社の運営コストが含まれています。同じ条件なのに保険料が高い保険会社は、相応の運営コストをかけているということです。そのコストに見合う価値があると感じれば高級な保険に入るもありだと思います。