貯蓄・資産運用の面から安全資産と言われる低リスク資産をまとめています。

随時追加・更新を行います。

現金

紙幣と硬貨。

【リスク】

・災害・盗難で紛失することがあります。

・物価上昇(インフレ)により、価値が下がります。

預金・貯金

【メリット】

・預けた元本に対して利息が付きますが、今は雀の涙ほどです。

・定期預金の利息は、一部の金融機関を除いて、年利0.01%です。

【リスク】

・金融機関が破綻すると全額がかえってこない恐れあります。

・預金保険で一定額は守られます

個人向け国債

【メリット】

・元本割れしません。

・最低金利0.05%(2020年1月)で途中換金もできます

【リスク】

・日本がデフォルト(債務不履行)したときに

・1年未満は換金できないが、災害や本人が死亡した時

など特別な事情あれば1年未満も換金できます。

(リスクではないが、途中換金の際は、直近利子の一部を差し引かれます。)

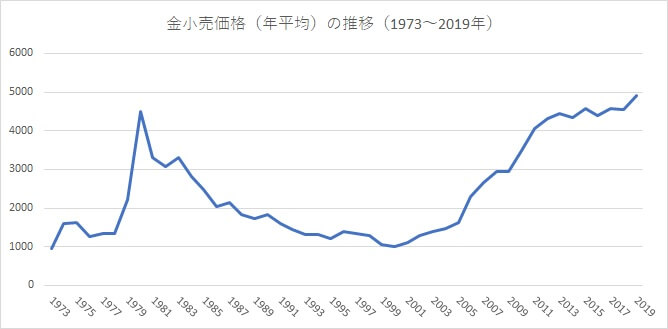

金

現物に価値がるので安全資産と考えられていますが、

結構な価格変動があります。株式や債券と違い、金自体は価値を生み出さず需給だけで価格が動くので、ここでいう安全資産ではありません。

田中貴金属工業HP「金価格推移」に基づき作成

(https://gold.tanaka.co.jp/commodity/souba/y-gold.php)

MMF

円建てのMMFは2016年のマイナス金利突入時に償還されてしまっており、

現在は外貨建てMMFのみ。

外貨建ては為替リスク大きいので安全資産ではありません。

個人年金保険

金利はほとんどつかないため、途中解約すると元本割れします。ただし、生命保険料控除(個人年金の控除額の最高は所得税が4万円、住民税が2.8万円)の対象となるので、税金を納めている人であれば、メリットがあります。

1年で8万円分個人年金に入っていて、所得税率が20%のとき(住民税は所得に関係なく一律10%)、節税効果は8,000円+2,800円=10,800円。10%以上の利回りと同じ効果です。

欠点・デメリットは、生命保険料控除が永久に続くとは限らず、上限が下がるあるいは廃止もありえること。もう1つは途中解約すると満期直前でない限り元本割れすることです。