私的年金の概要

年金制度の3階部分に当たる私的年金です。公的年金を補う役割があります。

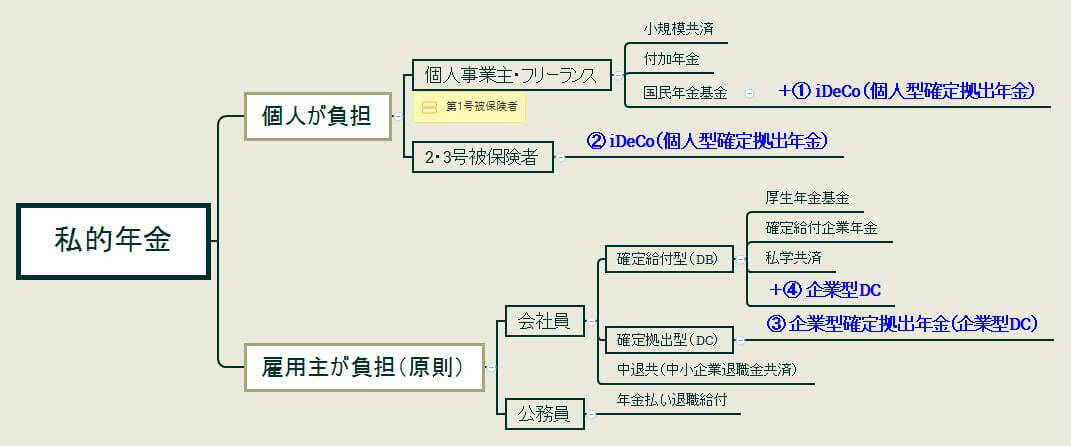

まずは主な私的年金の全体図を見てみましょう。

私的年金を掛け金の負担者別に見ると、個人が負担する年金と雇用主が負担する年金とに分けることができます。

個人が負担する年金は、第1号被保険者である個人事業主、フリーランスが加入する国民年金基金、付加年金のほか、個人型の確定拠出年金(iDeCo=イデコ)があります。

雇用主が負担する年金には、企業の厚生年金基金や確定給付企業年金・企業型確定拠出年金、中小企業対象の中退共(中小企業退職金共済)、公務員の年金払い退職給付などがあります。

<参考:公的年金の全体像>

企業年金

企業年金について、詳しく見ていきます。

確定給付型

給付額が予め約束されている年金です。

確定給付企業年金(規約型/基金型)

確定給付企業年金は、略称でDB(Defined Benefit Planの略)とも言われます。

確定給付企業年金には、規約型と基金型があります。どちらも雇用主と従業員間の労使合意によって約束された年金を給付します。規約型と基金型の特徴は次の通りです。

| 規約型 | 基金型 | |

|---|---|---|

| 実施方法 | 信託会社や生命保険会社と契約を結び、企業の外で管理、運用、年金給付を実施。 | 事業主とは別法人として設立 する企業年金基金が、年金の 管理、運用、年金給付を実施。 |

| 国の許認可 | 規約について厚生労働大臣の 承認を受けて実施 |

基金の設立を厚生労働大臣が 認可 |

| 設立に必要な 加入者数 |

無し | 原則として300人以上 |

- 掛金は、原則、事業主負担。本人の同意あれば、2分の1以内従業員負担も可。

- 原則、終身または5年以上の有期年金

<確定給付年金の掛け金の税制>

事業主:損金算入

従業員:生命保険料控除の対象

厚生年金基金

企業の基金が、厚生年金の一部を代行し、企業独自の支給額を上乗せする企業年金制度です。現在、基金の新規設立は認められず、既存の基金は代行返上し、確定給付企業年金への移管または解散を促されています。

中退共(中小企業退職金共済制度)

掛金月額と納付月数に応じて固定的に定められている金額が、退職金として一時金で従業員に共済から直接支給されます。現行の法令では、予定運用利回り1.0%です。

条件を満たせば分割払い(5年(全20回)、10年(全40回))ができ、一時金と分割の併用も可能です。

<中退共の掛金>

全額事業主負担です。従業員が一部負担、上乗せすることはできません。

掛金の、法人の場合は損金、個人事業主の場合は必要経費となります。

<次へ進む 付加年金と国民年金基金(自営業者のための年金)>