生命保険の仕組み

今回は、生命保険の仕組みを解説。

仕組みを知ることで、

保険料がどのように決まっているのか、

保険会社がどのように運営されているのか、

同じような保障なのになぜ保険会社ごとに保険料が大きく違うのか

なぜ全国各地の一等地に不動産を持っているのか

保険会社はなぜ派手に広告を出し続ける必要があるのか

などなどを考えたり、調べたりするきっかけにしてもらえたらと思います。

お金の流れで表す生命保険の仕組み

まず、生命保険の仕組みをお金の流れで表してみました。

契約者から保険会社に保険料が支払われます。

その保険料は、保険金を支払うための原資となります。

保険会社は、保険料を集めたり、保険金を支払ったり、新たな契約者を獲得するために広告宣伝を行ったり、新たな商品を考えたりといった保険会社の運営に費用をかけています。

この費用が事業費です。

また、保険料は、保険契約の間、長期間預かることになるので、そのお金を運用しています。運用の結果、利息や配当といった収益を得ます。

予定している収益は、保険料から割り引かれています。割り引かれている率が予定利率です。

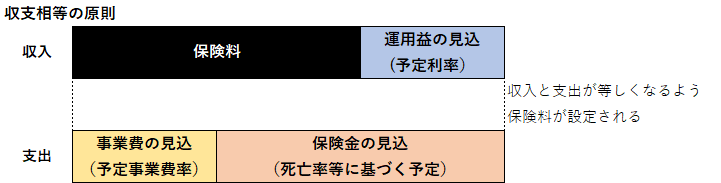

収支相等の原則で保険料が決まる

収入:契約者から支払われた保険料と運用で得た収益

支出:事業費と保険金

保険料は、収入=支出となるように決められます。

これを収支相等の原則と言います。

予定利率は、保険会社が見込んでいる運用益(利回り)

予定事業費率は、保険会社が運営に必要な経費の見込み

予定死亡率は、生命表に基づく死亡率

をいいます。

大数の法則

保険料は、大数の法則に基づき、生命表によって算出されます。

大数の法則とは、数が増えると、結果は平均値に近づくという法則のことです。

コインの投げて表が出る確率は、1/2ですが

5回投げた時では、5回全部表が出ることもあるし、逆もあります。

これを100回、1000回、1万回と回数が増えるほど平均値に近づくというものです。

生命保険の場合は、生命表が(あと何年生きられるかの)確率の役目です。

収支相当の原則を超単純化して説明すると次のようになります。

同い年の人1,000人がいて、死亡保険金1,000万円の保険商品に加入していて、この1年で平均1%の人が亡くなるとすると

この年に必要な保険金:1,000人×1,000万×1%=1億円

みんなで保険料を分担:1億円 ÷ 1,000人= 1万円/1人当りの年間保険料

経営努力の差が出る事業費

保険会社ごとの違いがどこででるかというと、運用能力の差は多少あるかもしれないけれど運用する環境は同じであり、死亡率にも大きな違いがないとなると、事業費の差となります。

事業費は、会社を運営する費用です。生命保険会社の従業員は高給取りでも知られ、「何とかの窓口」のような代理店が乱立しても成り立っていたりすることから、かなりの額を抜いているのだろうということが想像できます。

【参考記事】

比率は、似たり寄ったりです。事業費をじゃぶじゃぶ使っているところは、その分保険料が高くなるはずです。

保障内容は大差ないのに保険料が高い国内生命保険会社の保険商品は、スーパーブランドのようなものだと思える人だけが契約したらいいと思います。

保険料の構成

保険料は、純保険料と付加保険料から構成されています。

純保険料は、予定利率と予定死亡率によって計算される死亡保険料と生存保険料であり

付加保険料は、事業費率によって計算される保険料です。

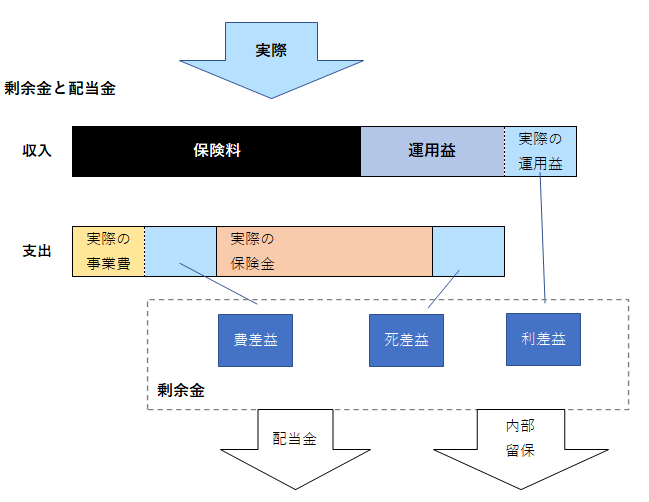

予定の率で保険料を決め、余ったお金は配当や内部留保へ

収支相等の原則で保険料が決まることがわかりました。

予定で保険料が決まります。予定では収支が等しくなっているので余りはありません。しかし実際には運用益が出たり、事業費を予定より節減できたり、死亡率が低かったりによって利益がでます。それを順に「利差益」、「費差益」、「死差益」と言い、合わせて「剰余金」と言います。

剰余金は、配当金として契約者に還元されたり、会社の経営の原資として内部留保されます。

基礎利益を出し続けていることを誇っている会社がありますが、わかりにくい指標ですし、そもそも保険料取り過ぎなのでは?そんなに残っているなら配当してほしい(返してくれ)、と思ってしまいます。