個人事業主やフリーランスの老後資金の備えに使える商品を比較しました。

生命保険会社の個人年金保険、iDeCoと小規模企業共済の実質のリターンをIRRで比べたところ、①小規模企業共済 > ②iDeCo(元本確約型商品)> ③個人年金保険という順番になりました。

その計算結果などをまとめています。老後の備えに迷っていて、できれば売ったり買ったり指図したりという面倒なこと(主にiDeCoのことです)を避けたいという方にとっては参考になるのではないかと思います。

各商品ごとの集計表を貼っていますが、掛金と年金収入額から手数料を引いた時のリターンと節税額を加味した時のリターンとに分けてそれぞれのIRRを計算しています。

IRRとは

IRRとは内部収益率のことで、●%と百分率で表します。例えば、IRR5%で増える金額は、年金利5%の定期預金に同じ期間預けたときに増える額と同じ金額です。IRRについて以下の関連記事を参考にしてください。

比較の条件

前提条件を次のように設定しました。

対象者:40歳・男性(55歳~60歳までに払込み完了)

掛金額(保険料):1カ月2万円(年24万円)

税率:所得税率10%、住民税率10%(節税効果の概算額算出に使用)

年金開始:65歳

受取時の税金は、考慮していません。

商品について:64歳までは解約できない商品(解約できたとしても元本を大きく下回る商品)の比較です。

金利や保険商品のシミュレーションなどは2022年11月4日時点のもので、この結果は何を保証するものでもありません。

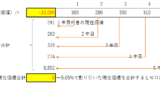

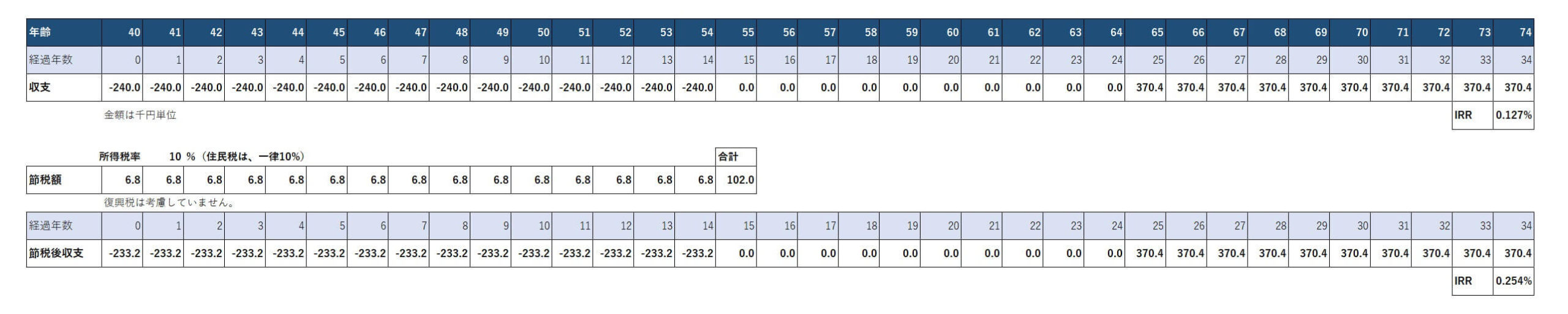

個人年金保険

まずは生命保険会社の個人年金保険です。どなたでもインターネット上でシミュレーションができる2社の個人年金保険を選びました。

F社:払込み期間が15年と短く、年金受取までの据置期間が長い。今回最低のIRR。

M社:生命保険料控除を加味しても金利が高めの定期預金よりわずかにいいという程度。

どちらの商品も生命保険料控除を加味しない時のIRRは0.1%台、生命保険料控除を加味した場合のIRRでも0.3%前後という結果でした。定期預金の金利は高いところで0.2%前後なので、定期預金よりわずかに良い利回りです。途中換金のしやすさを重視するなら定期預金が有利です。

生命保険料控除は、所得税分が4万円、住民税分が2.8万円(どちらも上限)、合わせて年間6.8万円となり、所得税率・住民税率各10%、節税額を6,800円としたときの収支のIRRを計算すると、0.328%となりました。

個人保険の場合、途中解約すると元本を大きく下回るのですが、それは途中解約ができないiDeCoも同じことですので、老後のためだけの貯蓄と考えると定期預金よりは有利と言えます。

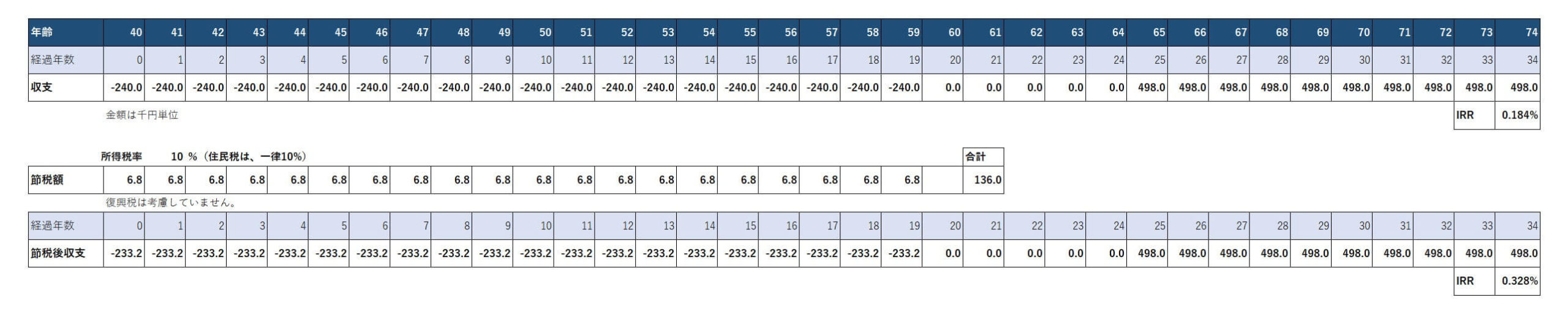

iDeCo

iDeCoは個人型の確定拠出年金のことです。金融機関が用意した金融商品(主に投資信託)に掛金を投資し、運用の結果残った資産を年金として受け取る私的年金制度です。詳しくはこちら

商品は、元本確約型の定期預金(年利0.01%)だけに掛け続けることにします。

金利より手数料負担が重いため、トータルの収支はマイナスになり、IRRも当然マイナスを示しています。ただし、iDeCoの掛金は全額が「小規模企業共済等掛金控除」として所得から控除されるので、所得税率が10%(住民税は一律10%)の場合、掛金の約20%相当の税金が軽減されることになります。この節税額を加味してリターンを計算すると、IRRは約1%になりました。個人年金保険を大きく上回る結果となりました。

なお、iDeCoの手数料の中に、国民基金連合会に対する手数料があります。この手数料は、掛金の納付ごとに1回105円取られるので、年払いにすればその負担を減らすことが出来ます(年間1,260円→105円)。これで再計算すると、IRRは0.024%改善します。それでも節税前のリターンはわずかにマイナスです。

小規模企業共済

小規模企業共済は、個人事業主やフリーランスの人たちの退職金制度のようなものです。廃業した時には割増で一括で受け取れますが、65歳以降に年金として受け取ることもできます(分割でも一括でもOK)。

節税効果を考慮したときのIRRは、約1.8%と個人年金、iDeCoと比べて文句なしの有利な結果となりました。

廃業した場合は割増になるのでさらにリターンは増えます。掛金はその名の通り「小規模企業共済等掛金控除」でiDeCoと同様全額が所得控除となっています。

まとめ

個人年金、iDeCo(元本確約型商品)、小規模企業共済をIRRで比較しました。

手数料や節税効果を差し引いた受給額のIRRは

個人年金:約0.3%

iDeCo(全額定期預金):約1%

小規模企業共済:約1.8%

という結果でした。個人事業主・フリーランスがほったらかし(申し込みと掛金を支払うだけ)で老後資金を準備するなら、小規模企業共済が最もお得度が高いことがわかりました。

iDeCoについては、ほったらかしの定期預金だと手数料が利息を上回るので元本が減っていきますが、節税を加味すると個人年金を大きく上回るIRRとなります。運用に少し力を入れてもいいかなと思うなら、iDeCoで商品をリスクのある商品(投資信託)から選び、より高いリターンを狙ってみてもらいたいです。

iDeCoや小規模共済は毎月の上限金額がありますが、3つとも併用が可能です。

節税を加味した受給額で比較しましたが、節税で浮いたお金を消費として使いこんだり、金利の低い預金に入れたりするとIRRは下がります。

浮いたお金を再投資して、同じ利回りだった時にはじめてこのIRRになりますのでご留意ください。